每年最高省30%

平安超能保家庭版,分为A款和B款,最大的区别在于免赔额不一样,A款免赔额是2万,B款免赔额是1万,其它保障内容是一样的。

不过从保额的设计上可以看出,平安超能保家庭版2.0的保障偏向老人,给老人设定的保额比较高。具体两个保障内容有啥区别,适合谁买?今天小沃就来说说~

平安超能保家庭版A款和B款有哪些区别?

平安超能保家庭版2.0的保障内容比较简单,主要分为成人意外伤害和老人住院医疗!

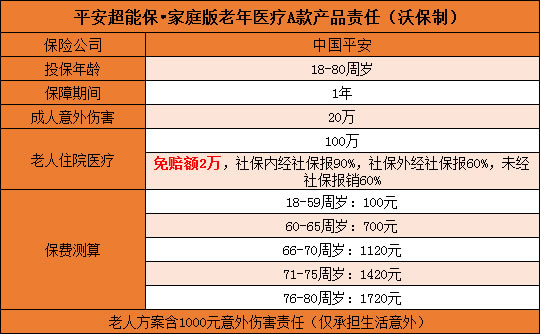

平安超能保家庭版老人医疗保险A款:

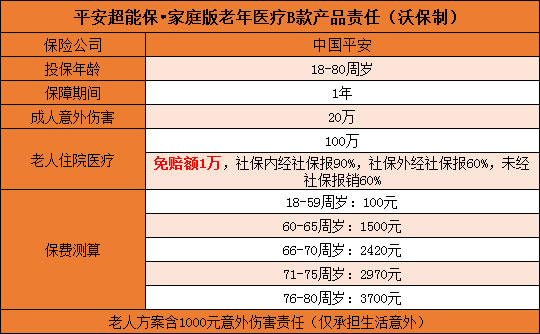

平安超能保家庭版老人医疗保险B款:

首先说一下它的投保年龄:18岁-80岁白发苍苍的老人都可以投保。

保障期限是一年,不保证续保,家庭投保最少3人起。

1、保障内容方面:

两个保障计划对于成人(18-59岁)意外伤害都约定了20万保额,老人(60-80)住院医疗是100万保额。

可以看到作为一款百万医疗险,只有老人才有住院医疗报销,而成人主要保障的是意外伤害。

而且从保额上看,老人住院医疗对比成人意外伤害要高出很多,所以这款产品设计的初衷应该是以保障老年人为主。

2、报销方面:

两个保障计划都是不限社保报销,社保内外的费用都可以报销。

其中,社保内经社保结算的可以报销90%;社保外的费用不管有没经社保结算,都是报销60%。

3、主要不同在于免赔额方面:

平安超能保家庭版2.0 A款的免赔是2万,B款是1万;社保结算后还需要扣除免赔额才能报销。

百万医疗险的免赔额越低越好?

百万医疗险如同名字一样,对于医疗保障有百万的保额约定,而且每年的保费比较便宜,是性价比较高的一个险种。

但保险公司不是慈善机构,对消费者有利的同时也要考虑公司承担的风险,而免赔额的设计就是其中一个控制保险公司理赔率的手段。

免赔额越高,意味着被保人获得理赔的门槛越高,比如说平安超能保家庭版A款的2万,只有被保人产生的医疗费用超过2万,超出的部分才能进行报销,但与此同时,保费会较为便宜。

而1万免赔额相对来说理赔门槛较低,且现在大多百万医疗险的免赔额都设计在1万,对比2万免赔额,保费会稍贵一些。

总结:平安超能保家庭版2.0对于老年人是比较友好的,健康告知方面只询问6种疾病(恶性肿瘤、尿毒症、再生障碍性贫血、心脏瓣膜疾病、脑肿瘤和肝硬化)。

还有13种既往症,对比其它百万医疗险来说,比较宽松;且因为是家庭投保,老人以外的成年人还能获得意外伤害保障。

如果您有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!