每年最高省30%

随着超级玛丽3号Max上线,数不清的问题也接踵而来,最大的问题就是:60岁前,首次重疾赔180%、中症赔75%、轻症赔55%、心癌二次赔150%。首次出险赔的钱这么多!!!太凶残了,这产品什么时候停售???

一、信泰超级玛丽3号max重疾险怎么样?有什么缺点?

信泰超级玛丽3号max重疾险保障如何,一起看看。

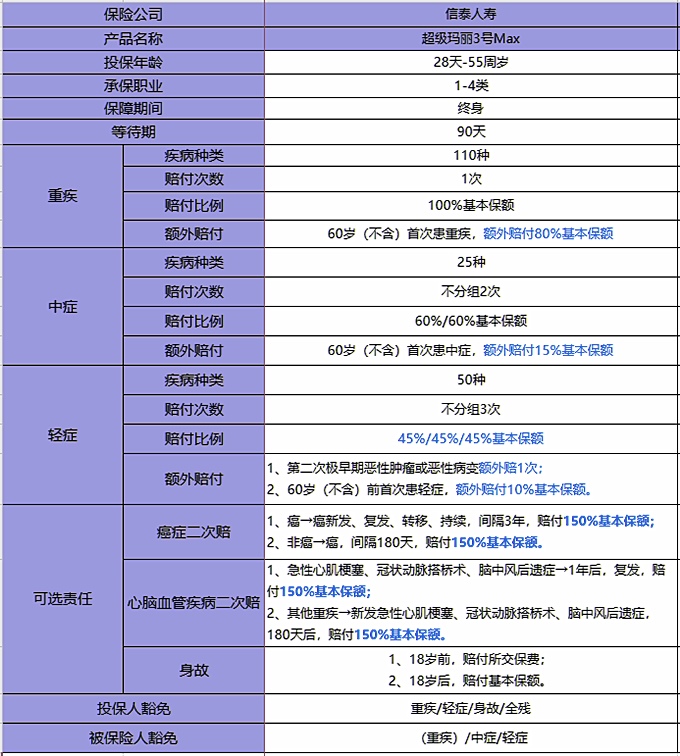

1、重疾保障

110种重疾,60岁之前额外赔付80%,这个赔付比例在整个重疾险市场可以说最高。

如预算不足,可以合理运用这80%额外赔付比例,来保证保额足够。

2、轻症保障

产品保障是否全面,是否包含高发轻症是一个重要衡量标准。

信泰超级玛丽3号max重疾险中,12种高发轻症均保障在内。

轻症:50种,不分组、无间隔期,赔付3次,每次赔付45%;60岁前首次轻症额外赔付10%;

极早期恶性肿瘤或恶性病变额外赔付1次;

中症:25种,不分组、无间隔期,赔付2次,每次赔付60%;60岁前首次中症额外赔付15%;。

随着人们健康意识提高及每年体检,许多疾病在早期就会被发现并及时治疗。

因此,轻症、中症的高赔付比例实际意义更大。

3、恶性肿瘤及特定心脑血管疾病二次赔付

恶性肿瘤额外保险金

癌症确诊3年后,复发、转移、新发及持续治疗,赔付150%;

确诊癌症之外的其他重疾180天后,癌症新发赔付150%。

心脑血管疾病额外保险金

急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,1年后,再次确诊赔付150%;

确诊心脑血管疾病之外的重疾180天后,新发心肌梗塞、冠状动脉搭桥术、脑中风后遗症,赔付150%。

癌症及心脑血管疾病都是重疾中高发疾病,且极易复发。

如癌症复发,家庭依旧要承担高额治疗费用,而信泰超级玛丽3号max重疾险附加癌症二次赔付能避免这情况。

二、信泰超级玛丽3号max重疾险满期有返还吗?

信泰超级玛丽3号Max是一款不仅可以作为定期消费型重疾险的产品外,也可以作为储蓄型终身重疾险,但不是返本型重疾险,到期不可以返保费,不过能够获取现金价值(退保费),不过一旦退了保费之后,合同权益就不能继续了。

超级玛丽3号Max作为一款网销重疾险,在承保内容上非常全面,加上自由可选癌症和心脑血管二次赔,投保的灵活度高,性价比很高。

三、信泰超级玛丽3号Max怎么买?线上投保

信泰超级玛丽3号Max是一款互联网保险产品,可直接在线上投保。由于这款产品是信泰保险与互联网报销销售平台联合推出的,因此这款产品上线以后在信泰保险官网和官方微信公众号可能是买不到的,大家可以联系身边靠谱的保险经纪人投保:

等这款产品上线以后,大家就可以找身边的保险经纪人投保,靠谱的保险经纪人还会根据你的保障需求灵活搭配保障,解答你的保险难题,非常适合刚刚接触保险的小白。

四、信泰超级玛丽3号Max贵不贵?多少钱一年?

基础责任+癌症二次赔付+特定心脑血管疾病额外赔付,这是市面上重疾险最优最全的保障配置组合,预算充足而且想要拥有重疾全面高保额保障的消费者,建议这样搭配哦。

从表里就可以看出来,多花9%的价格,也就是几百块钱,可以多获得20%的重疾保额,这还用想吗?

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!