每年最高省30%

养老养老,生子养老,这个说法其实可以不用了,现在各种养老保险层出不穷,并且门槛极低,可以保障基本生活需求,也可以购买一款不错的商业保险养老,过上体面的退休生活。那么保险养老好不好?有什么缺点?

一、保险养老优缺点

保险养老优点

养老保险一般选择年金险,我国每年能卖出几万亿的保险,其中有不少都是年金险,之所以能卖这么多,是因为年金险确实有不少优点。

1、安全:保险涉及到国计民生,是安全性最高的金融产品。如果长期持有,年金险是不会亏本的。

2、收益稳定:年金险的收益利率是一定的,虽然只有 3%-4%,但却能在上百年的时间里维持不变,这些都是写进合同的承诺。

3、可以传承财富:通过合理的设计,年金险还可以在特定情况下,实现十分安全地资产隔离,财富传承。

总的来说,如果你已经配齐了保障型保险,有一些闲钱,并希望能获得长期稳定的资产保值来养老,那么是可以考虑年金险的。

保险养老不足:

资金取用不够灵活:在刚投保的前几年,年金险是取不出来的,只能退保或者通过保单来贷款。但这时候退保,一般都会亏钱,连本钱都拿不回来。

二、保险养老的意义

我们知道商业养老保险只是养老规划的一部分,只是手段之一。商业养老保险和储蓄、股票投资、房产投资等理财手段相比,有自己独特的优势。

商业养老保险和寿险的作用是相反的,我们购买定期寿险是担心提前离世而造成的收入损失。而养老保险是担心我们活的太久,钱不够花....

养老金规划有六个要素:安全、稳定、可持续、现金、不可挪用、与生命等长。

我们可以这样理解:就是我们退休后需要一份安全稳定的现金流,无论未来经济如何动荡,我们都可以不断的从保险公司领钱,用来支付我们老年的生活开支和医疗负担,一直到我们身故为止。所以请确保自己的保障型产品(重疾、定期寿险、意外、医疗)已经配置足够,不会因为一次大病,就花光所有的积蓄,也不会因为家庭经济支柱的意外离去,整个家庭的财务陷入崩溃的边缘,在这种前提下,是可以配置商业养老保险的。

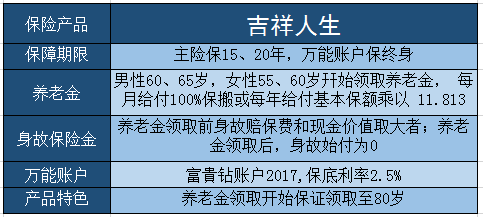

这里为大家推荐一款养老险——“太平吉祥人生养老年金保险”

产品是首款支持月交的年金险,它具有门槛低,保费便宜,收益稳定等特点。并且,最低每月500元起,保底收益2.5%!养老金可以保证领取到80岁。

产品亮点:

1、这款产品明确了养老金的给付,每月给付方式,给付透明。缴费方式为月缴,在极大程度上减轻了投保者的保费压力。

2、养老金可以保证领取到80岁。

3、太平富贵钻账户2017,这款产品的实际利率是2.5%,从2017年推出至今,大概经历了3年时间,这款产品的往年平均利率大概在5%左右,最高在5.2%,按照中档利率4.5%计算,它的安全稳定性是比较高的。

三、谁需要购买商业养老保险?

1、如果你预算充足:如果你收入稳定,而且保障型的产品已经配置足够,是可以购买商业养老保险的。商业养老保险是社会基本养老保险的补充,属于锦上添花。

2、如果你预算不足:对于保障型产品还没配置足够的人,建议先把有限的预算放到保障型产品上,具体就是:重疾、定期寿险、意外、医疗,我们买保险一定是先保障,后理财,请不要本末倒置。而且我们还有国家的基本养老保险作为兜底,所以商业养老保险的重要性就很低了。

3、如果你是自由职业者:可能你正在为了交不交国家基本养老保险而纠结,深蓝君觉得可能商业养老保险会更好,因为国家养老保险分为统筹账户和个人账户,只有个人账户的钱才是自己的,只有活的够久才会比较划算。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!