每年最高省30%

重疾新规变化改了哪些内容?

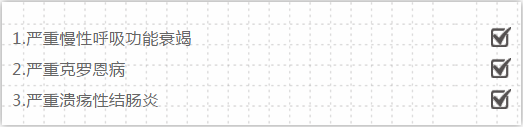

1、新增3种重疾,规范轻症定义

新增重疾如下:

● 严重慢性呼吸功能衰竭--永久不可逆;

● 严重克罗恩病--瘘管形成;

● 严重溃疡性结肠炎--须结肠切除或肠造瘘术。

注:新规后影响不大,以健康有约为例,三种重疾已在责任病种范围内。

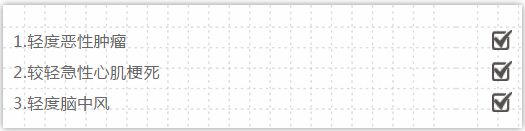

这3种轻症必保:

轻症在旧版定义中未作统一,新版定义中增加3种高发轻症的标准定义:要求保险公司只要承保超过6种高发重疾病种,必须涵盖这3种轻症病种:

● TNM分期为I期的甲状腺癌;

● 较轻急性心肌梗死;

● 轻度脑中风后遗症--永久性的功能障碍;

注:

①不要求后遗症的重疾险产品或全部停售,对于有家族心脑血管疾病史的人群,赶快在新规前购买重疾险。

②最高发原位癌将不再算为轻症,对于想要原位癌保障的人群,尽快配置重疾险。

2、轻症赔付限额下降

轻症赔付比例不高于重疾的30%,轻度甲状腺癌、早期神经内分泌肿瘤由重疾变为轻症,从100%赔付降为上限30%。

3、两个病种不保

原位癌和交界性肿瘤,被踢出轻度恶性肿瘤保障范围。

4、杜绝病种凑数

同一个产品中不能有保障范围高度重叠的疾病,发生率极低的疾病需要注明。

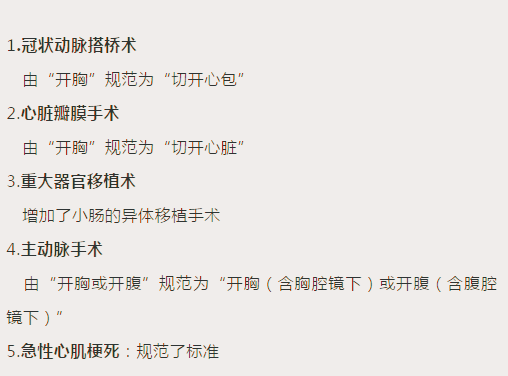

5、部分疾病理赔更规范

重疾新规有什么影响?

对于消费者

新规正式施行后重疾赔付门槛提高了,轻症赔付比例降低了,原位癌不保了,甲状腺癌分级赔付了。

从短期来看,还没有保障的伙伴,可以考虑抓紧上车了。

对于保险公司

开门红或年底冲刺的一把利器。每逢年末,不少保险公司都在准备“开门红”。产品停售遇到开门红,犹如干柴遇烈火,重疾新规无疑是首爆战役打响的“一把利器”。

对于保险行业

早些年缺乏行业统一规范,不同保险公司甚至同一公司不同产品保的重疾种类都不一样。更有黑心的保险公司坑消费者,看似保障很多很全,其实很多都是发病率极低的疾病。

2007年有了旧版的重疾规范,但随着医疗发展和技术进步,旧版规范逐渐不适用,甚至出现了不少“只有开胸才理赔”的新闻。

如今重疾新规终于要落地了,这是保险行业愈加规范,长期向好的必经之路。

保险保障要有,但是不能因为慌乱就乱买瞎买,终究还是要考虑清楚了再下手。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费预约方案”,获取更适合您的保险方案!