每年最高省30%

重疾新规,有哪些变化?

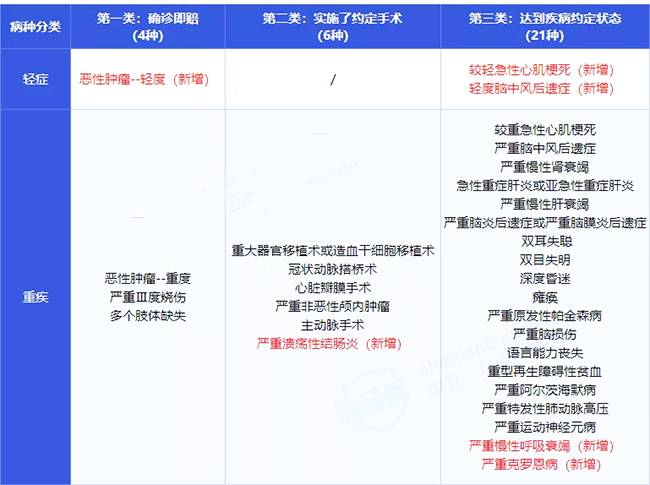

《旧定义》包含有 25 种重疾,而《新定义》将重疾病种增加至 28 种,且增加 3 种轻症。

具体如下(标红为新增):

其实,增加的这些病种,市面上的绝大部分产品都有涵盖,对我们的影响并不大。

真正需要关注的,是以下 3 大变化:

1、甲状腺癌赔付下降

目前的重疾险,只要确诊甲状腺癌,就可以赔 100% 保额。

而《新定义》根据甲状腺癌轻重程度,按照轻症或重疾来赔。

TNM 分期 I 期以上:按重疾赔付,比如买 50 万保额,赔 50 万

TNM 分期 I 期或以下:按轻症赔付,比如买 50 万保额,赔 15 万

这项变化是合理的。因为轻度甲状腺癌只要几千块就能治好,而且发病率非常高,稳居重疾理赔榜首。高理赔会导致保险公司不堪重负,最终提高保费,由消费者买单。

2、三种轻症赔付不超30%

《新定义》增加了 3 种高发轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症。

并且规定了 这 3 种高发轻症的赔付,不能超过保额的 30%。比如买 50 万保额,最多只能赔 15 万。

以后的重疾险都包含这 3 种轻症,而且理赔标准也统一。不过,其他轻症的赔付比例没有限制。

目前,每家保险公司对轻症的定义是有所不同的,而《新定义》统一了 3 种高发轻症的理赔标准,对消费者来说是好事。

但赔付力度有下降,目前有的重疾险轻症赔付甚至有 50% 左右,比如 超级玛丽 3 号 max。

3、原位癌可自行增加

原位癌是还没有浸润扩散的癌细胞,离癌症还有一定距离,《旧定义》将它作为轻症来赔。

但在《新定义》里,原位癌既不是轻症,也没纳入重疾范畴。

那是不是患了原位癌就不赔了?

关于这点,官方给出了明确说明:保险公司可自行增加原位癌保障,大家不用担心。

以上 3 点,是新版重疾最重要的变化。

重疾险不知怎么选?直接点击“免费获取方案”,获取适合您的保险方案!

重疾险,现在买还是以后买?

《新定义》有这么多变化,要赶紧买吗?还是再等等?大家可以参考以下建议:

1、甲癌高发人群,现在买

如果你现在有甲状腺结节,或者是女性群体(患甲状腺癌的概率较大),可以现在买。

毕竟,同样的疾病,现在赔 50 万,将来可能就只赔 15 万了,差异还是很大的。

2、担心心脑血管疾病,买新产品

如果是有心脑血管疾病家族史的朋友,可以考虑买新产品。

因为在《新定义》下, “冠状动脉搭桥术”的理赔变宽松了,切开心包的“微创” 手术也能赔 100% 保额。而现在的重疾险,是作为轻症赔付的。

比如买 50 万保额,现在只能赔 15 万,但新产品能赔 50 万,买新产品会更划算。

3、新旧重疾险都买

如果你都想兼顾,也可以现在先买一份,等到新产品出来了再考虑加保,两份互相补充,进可攻退可守。

还是那句话,买保险要趁早!毕竟生效了的保险才是最好的。

以前买的重疾,会受影响吗?

新规虽然落地了,但现在买的旧产品还是不受影响的。

也就是说你原来的重疾合同,白纸黑字写着怎么赔就怎么赔。

例如,《新定义》要求甲状腺癌的理赔要分轻重程度,即按照轻症或重疾来赔。但如果你是在新规前买的重疾,只要确诊甲状腺癌,就赔 100% 保额。

如果您有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!