每年最高省30%

多倍宝系列是君康人寿的主打重疾险产品,系列有多个版本,其中多倍宝无忧版是其最新的重疾险产品,新增了保障责任与优化了癌症的赔付条款。全称是君康多倍宝(无忧版)重大疾病保险。

君康多倍宝无忧版怎么样?保障内容

投保规则

投保年龄:出生满28天-60周岁

保险期间:终身

交费期间:5年、10年、15年、20年交

等待期:90天

犹豫期:10天(商业银行渠道的15天)

保障责任

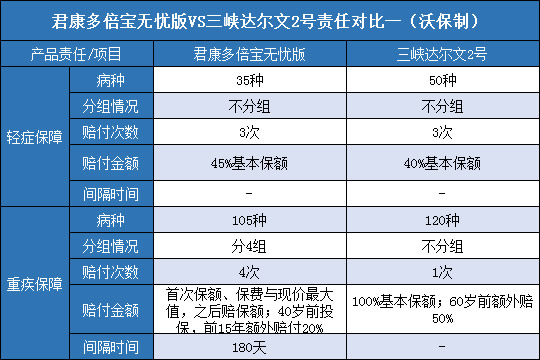

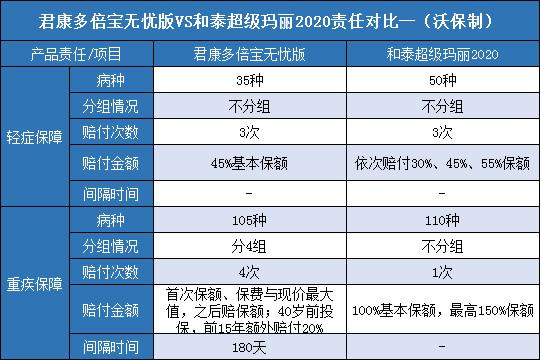

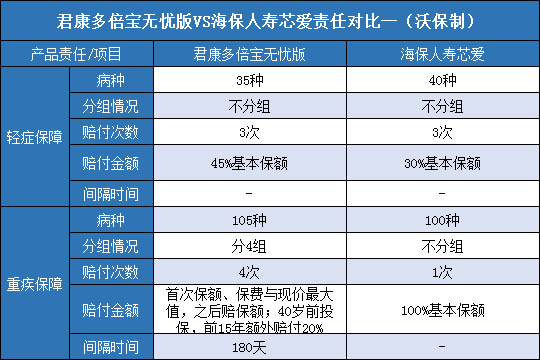

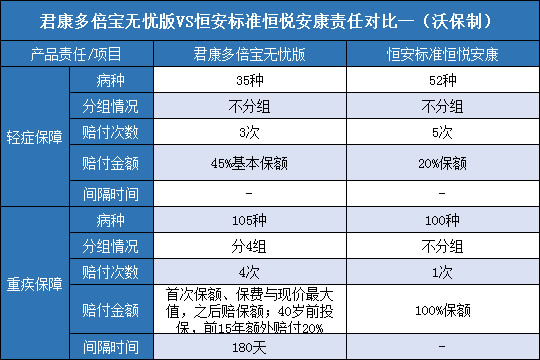

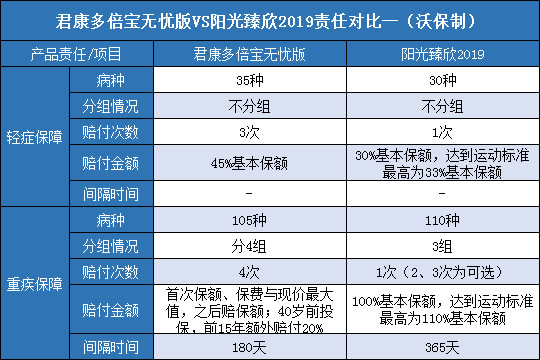

君康多倍宝无忧版属于多次赔付重疾险,自带身故责任,基础保障是105种重疾分4组,4次赔付,间隔期是180天,每次100%基本保额;20种中症不分组2次赔付,每次是60%基本保额;35种轻症不分组3次赔付,每次是45%基本保额;8种病变手术疾病,1次赔付,赔付20%基本保额。

另外自带恶性肿瘤多次赔付,间隔期是1年,每次100%;被保险人豁免,在缴费期确诊患病变手术疾病、轻症、中症、重症,不仅赔付保险金,并且后续保费免交,保障继续有效。

君康多倍宝无忧版好不好?优缺点分析

优点

1. 新增病变手术疾病

病变手术疾病保险金简单理解就是确诊合同约定的8种病变疾病,并且实施了治疗,即可赔付20%基本保额,并且一大亮点就是病变疾病可以豁免保费,这是一大利好消息,这种类似百年人寿的前症责任,都是比较不错的责任。

2. 恶性肿瘤多次赔付间隔期只要1年

目前恶性肿瘤二次赔付比较优秀的赔付条件是恶性肿瘤与恶性肿瘤之间的间隔期是3年,不管是新发、复发、转移还是持续都可以赔付。多倍宝无忧版直接把恶性肿瘤与恶性肿瘤之间的间隔期缩短至1年,可保新发、复发与转移。这个间隔期简直绝了,是目前最短的间隔期。

3.其他优势

(1)、轻症、中症赔付比例高,多倍宝无忧版的轻中症做了升级,赔付比例进一步提升,分别是45%、60%,高于平均水平的30%、50%。

(2)、41岁之前投保,在保单生效后的前15年,首次确诊患有重大疾病,额外赔付20%,即赔付1.2倍保额,虽然额外赔付比例不高,但是也是一个小小的福利。

(3)、不典型的急性心肌梗塞理赔条件宽松,4个条件满足其中2条就能赔,很多重疾险的理赔标准是必须满足指定两个条件才能赔。

缺点

1、恶性肿瘤多次赔付不保持续

多倍宝无忧版的恶性肿瘤多次赔付只保障新发、复发、转移,最重要的持续不在保障范围内,因为新发、复发或者转移定义的前提条件都是要求前次的恶性肿瘤病灶必须是有医学报告证明已经完全康复了,假如没有相关证明,不好意思,恶性肿瘤二次赔付不能给付。

2、重疾分组不合理

多倍宝无忧版把105种重疾分4组,4次赔付,判断分组是否合理主要看6种高发重疾的分散程度,越分散越好,很遗憾,没有把恶性肿瘤单独分一组,并且跟其他2种高发的重症分在一组,并且与恶性肿瘤分在同一组的重疾病种高达33种,根据各保险公司的理赔年报数据统计,恶性肿瘤在重症理赔的占比高达70%,假如恶性肿瘤没有单独分组,会大大降低二次赔付的概率。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费预约方案”,获取更适合您的保险方案!