每年最高省30%

目前癌症多次赔付渐渐成为重疾险的标配,君康多倍宝无忧版也是如此。那么君康多倍宝无忧版对比同样是癌症多次赔付的和泰超级玛丽2020有优势吗?今天我们就把君康多倍宝无忧版与和泰超级玛丽2020进行对比,看看究竟哪一款更值得购买。

沃保保险网产品对比规则:

1、我们将以此保险条款细则为准,从投保规则、产品责任、身故与豁免、附加险、保费等多个方面来对比。

2、若某一方以优势胜出,将获得一分,当双方各显优势打成平局时,各得一分。

3、本次对比只针对条款细则本身,不含个人特殊情况分析。

4、本次评分仅以小编第一立场分析,每款险种的优势凸显不限他人爱好,具体我们往下看。

一、投保规则对比

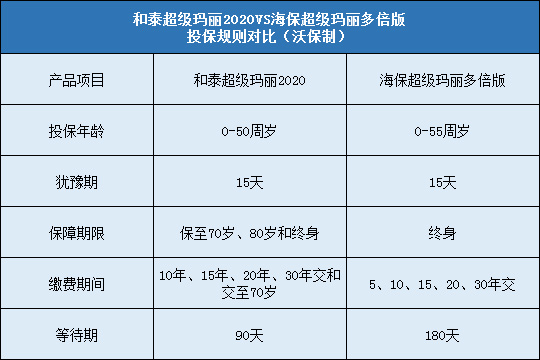

从投保年龄上看,君康多倍宝无忧版最高投保年龄60周岁,承保范围更广。

从保障期间上看,和泰超级玛丽2020有多种保障期间可选,投保人可根据预算或自身需求选择保险期间。君康多倍宝无忧版是终身重疾险,保障终身。

从交费期间上看,两款产品都有多种可选,可以满足不同交费喜好的人群。和泰超级玛丽2020可以选择的交费期更长,有交至70岁,交费期间越长越能减轻投保人的经济压力,抑制通货膨胀。

从等待期上看,两款产品的等待期都是90天,是健康险所设置的最短的等待期。等待期越短被保险人越早获得保障,对被保险人越有利。

第一回合:各有优势,各得一分。

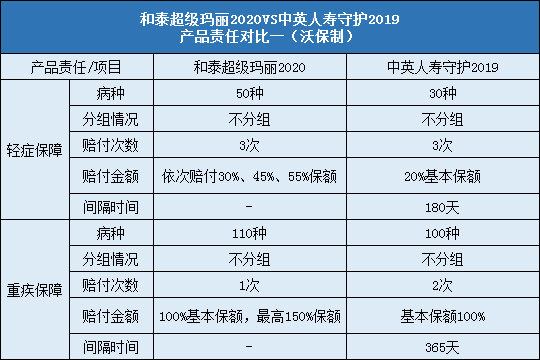

二、疾病保障对比

从轻症保障上看,两款产品都是不分组,3次赔付,和泰超级玛丽2020胜在递增赔付,最高赔付比例可达55%,还有良心恶性肿瘤切除术保障。君康多倍版无忧版三次赔付比例都是45%,保障高。

从中症保障上看,君康多倍版无忧版首次赔付比例更高。

从重疾保障上看,和泰超级玛丽2020 是单次赔付,如果40岁前投保,在前15年确诊可额外获得50%赔付,如果投保了50万保额,就是可以获得75万的赔付!还是很不错的,且可附加恶性肿瘤二次赔付,赔付比例高达120%保额;

君康多倍版无忧版如果在40岁前投保,在前15年确诊也可以获得额外赔付,虽然赔付比例没有和泰超级玛丽2020高,但它是多次赔付,间隔期也较短,保障更高,也可附加恶性肿瘤多次赔付,间隔期只要1年。还有8种病变手术保险金,只是和首次重疾共享保额。

第二回合:君康多倍宝无忧版得一分。

三、其他保障对比

从保费豁免来看,两款产品都自带被保险人豁免,和泰超级玛丽2020 重疾豁免在附加恶性肿瘤二次赔付时需同时附加。

从人身保障上看,君康多倍版无忧版身故保障更高,和泰超级玛丽2020是可选责任,可灵活附加,当然这会增加保费支出。

从等待期内责任看,和泰超级玛丽2020更加人性化,等待期内确诊轻症、中症,保险公司虽不承担该保障,但合同继续有效,其他保障仍在,避免被保险人被退保后再难投保。

从其他保障上看两款产品各有特色。

第三回合:各得一分。

四、保费对比

注:和泰超级玛丽2020保费包含可选责任和必选责任。

从表格上可以看出,和泰超级玛丽2020保费更低。

第四回合:和泰超级玛丽得一分。

沃保总结

从以上几个回合的对比我们可以看出两款产品各有优势,在轻症和中症赔付方面君康多倍宝无忧版赔付更高,重疾也是多次赔付,整体性价比是非常不错的。和泰超级玛丽2020主要在良性肿瘤方面有保障,重疾额外赔付比例也高,保费较低。消费者可以根据自身喜好、需要、以及保费情况,选择适合自己的产品投保。