每年最高省30%

车险改革后,短期内可为消费者做到“三个基本”,即“价格基本只降不升、保障基本只增不减、服务基本只优不差”。届时消费者将真真切切感受到以下改革红利。

接下来,我就对改革后的重要险种进行逐一介绍,希望咱们广大车主朋友能够买对车险,让车险为自己的出行保驾护航。

1、交强险

交强险是这次改革的亮点之一,最大的变化就是保额大幅度提升,部分地区保费实现了降低,特别是西藏、青海、内蒙、海南这四个地方,保费能到半价了。这几个地方地广人稀,经济相对落后,出险率也低,作为全国试点,咱们经济好的地方,也不要争风吃醋哈。

其他几个地区也有不同程度的降低,但是大部分地区保费维持原有的不变。可以参考全国各地交强险费率表【最新版】

下边是交强险改革以来保额的变化,几乎每次都有提升,可以看出这次的改革力度非常大。

因为很多车主只买交强险,在遇到事故的时候出现不够赔付的情况,没法给受伤的人,家庭足够的经济补偿。对于双方来讲,都是痛苦的。

之前有一段时间,交强险的佣金能够达到60%以上,也就是说保险公司敢拿出这么高的费用下放市场,说明交强险还有降价空间。

要么降价,要么提高保额!所以这次改革,施行了一个综合方案,全部提升保额,部分地区降价。相信不久的将来,降价的地区将会增多。

不管交强险多少钱,一定要买上!不买的后果,很严重:

没交强险不能审车;没有年审的车辆,随时被交警逮着扣分罚款!

被交警逮着,双倍罚款!

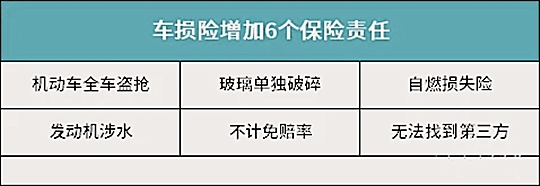

2、车损险

车损险就是管着修自己车的保险,自己开车撞柱子,或者与别人发生事故,只要自己有责任,修车的这一部分费用,就需要车损险来解决。

改革前,经常遇到车玻璃碎了,去报案理赔,保险公司说没买玻璃单独破碎这个不能赔;车在停车场被人刮了,没有无三方不能全赔;发动机进水损坏,没有发动机涉水险不赔;车自燃了,没买自燃险不赔;车被盗,没买盗抢险不赔;忘了加不计免赔,只能赔一部分等等。

这一系列的不赔,导致很多客户投诉保险公司,社会上流传着一句话,保险公司就两点不赔,这也不赔,那也不赔!

为了消除这一行业隐患,这次车损险增加了保障范围,把之前的盗抢险、自燃险、发动机涉水险、玻璃单独破碎险、无三方责任险、不计免赔险都纳入车损险保障责任之内。

这是车险改革的第二个亮点!

唯一的遗憾是,车轮单独损失,划痕险依旧没有被列入范围内,在下文中会做介绍。

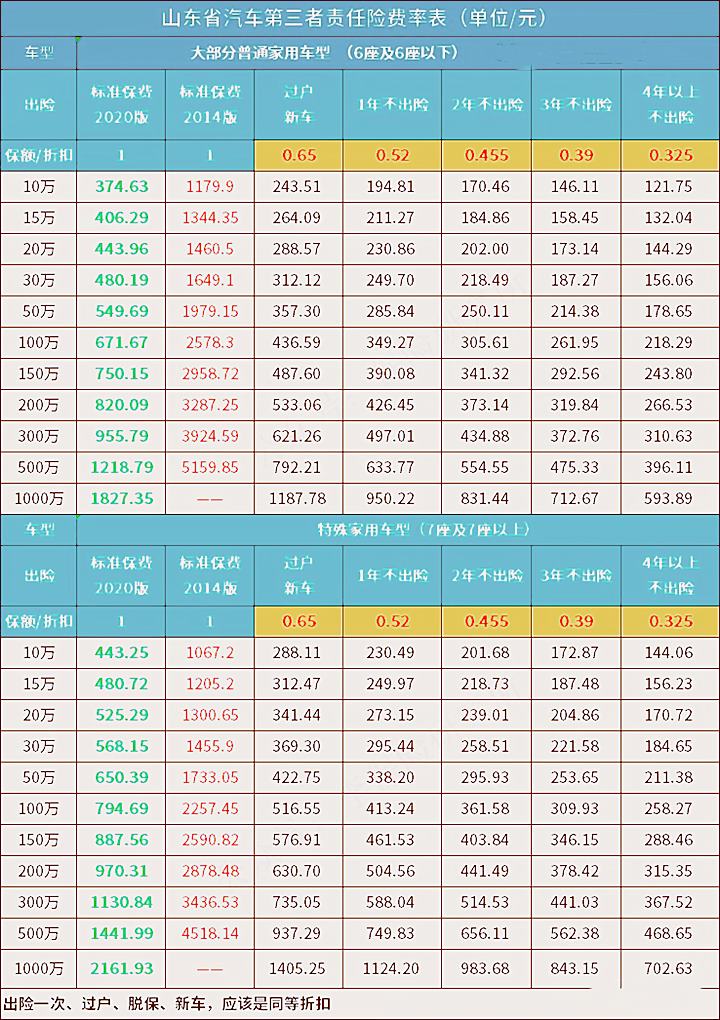

3、第三者责任险

三者险是60%以上的车主都会购买的险种,它是交强险的有力补充。改革之前,三者险的费用还是非常高的,可以参考山东省第三者责任险费率表【含不计免赔】;

这次改革后,三者险费率大幅度降低,具体费率可参考山东省第三者责任险费率表【最新版】

从上表中可以看出,咱们的普通6座以下的家用车,如果多年不出险,三者200万最低能到266元。

当然很多公司不会按照这个给大家出单,大都通过增加商业险折扣来提高保费。上图中的黄底红字是理想中的最低折扣,要想用最低折扣出单,可以通过增加车上人员险来实现。

这就出现了一种新的情况,我来举个例子。(假设数据)

某车,只买三者100万时,系统按的0.6的折扣,保费为600元。可是加上司机座5万后,系统折扣变为0.45,总保费变为550元。保障多了,保费反而降低了。

所以我们在投保时,一定不要偷懒,多搭配几种组合去尝试一下。咱们做业务员的,也要多给客户去搭配,让客户利益最大化,真心为客户服务。

随着三者险保费的降低,投保200万成了新的时代潮流,一定不要为了省几十块钱,买50万或者100万了。

4、车上人员责任险

在三者险中我们提到,人员险可以作为降低折扣的险种去买,但是也不要忽略他的重要性。

还有一种保险叫驾乘险,他们是不一样的,可以阅读车上人员责任险和驾乘险有啥区别?怎么买?

车上人员责任险,不但能够报销住院费用,还包含丧葬费、误工费等一系列费用,有着驾乘险不可比拟的优势。

对于自己开车的朋友,只买司机一个座位的就可以了。然后再搭配单独的意外保险,为自己的身价提提额!

对于经常拉人的车主,座位险也要买足。万一有个伤着碰着的,自己掏钱赔偿,心里咋也不好受啊。特别是好心拉朋友,当个顺风车,反而搭进去了全部家产。不信你就读一下这篇文章:好意载同事上班发生车祸,车主该不该负责?看《民法典》如何规定。。。

下面是理想中的人员险价格表,仅供参考:

5、减费险种

减费险种是什么意思呢?就是你买了这两个附加险,保费是负数,在总保费中扣除。

这样的险种有两个,分别是绝对免赔除外险和发动机涉水除外险。

A、绝对免赔除外险

投保此险种后,会让主险(车损、三者和人员险)产生一个免赔额,每次事故时,都会先扣除此免赔额,再进行赔付。

B、发动机涉水除外险

投保此险种后,发动机进水损坏不赔付,也就是在车损险中扣除这项责任。让保险公司少承担点风险。

对于常年在干旱地区行驶的车,或者一下雨就不出门的车来说,可以投保,但是仅仅能节省几块钱而已。

总结:

这两个险种虽是能省钱,可是效果太差,不建议投保!

6、医保外医疗费用责任险

车险虽然也是商业险,但是在医疗项目的赔付中,只承担社保范围内用药。如果造成人员住院,用的自费药比较多,也是无法报销的。

这也会给车主带来不可估量的经济损失。

这个作为新增加的险种,考虑到了这种情况。

非常建议广大车主投保!

7、法定节假日限额翻倍险

这个险种也是一直都有的,在原来三者险费率高的时候,投保此险种还是很有必要的。但是随着三者险的降价,我们多花点钱在三者险上,比买这个要合适的多。

毕竟三者险能保一年,这个只管节假日,费率还很高,不合算。

8、划痕险

划痕险没有被纳入车损险中,个人感觉是个遗憾。

什么是划痕,仅仅破坏车漆表面才算划痕!如果伤及钣金,那就要动用车损险了。但是对于普通家用车来说,一个划痕根本就无伤大雅,只要没有强迫症,完全没有必要去修理,更没必要出险报案。

一个划痕,即使是做修复,花个几百块钱,但是如果让保险公司赔付,就动用了商业险,一下子就影响你今后三年的保费,可以说非常划不来。

所以小编也是不建议买划痕险的,等于花钱买了一个没用的东西。

9、增值服务特约

以前的时候,各家公司的增值服务都是在官网公布一下,很少有体现在保单上的。甚至很多公司,压根就不提供增值服务!

现在增值服务,直接写到保单险种里,清晰可见。但是各家公司对于提供增值服务的要求是不一样的,这个在投保前一定要问清楚。

比如平安,人保,只要有三者险,就可以附加上增值服务里的救援和代送年检。而某些公司,必须购买车损险才可以附加上。各家公司要求不一样,即便相同的价格,或者便宜几十块,也尽量选择有增值服务的,千万不要因小失大!

就像车胎扎钉子漏气,自己没能力换轮胎的话,找流动补胎的不仅费时费力,还不少费钱。有救援服务,一个电话打过去,保险公司合作的救援车来到,帮你解决后,保险公司给你买单。多爽~

对于其他附加险,我们很少用到,就不做过多的解释了。

如果对车险改革有任何疑问,可以直接点击“免费获取方案”,获取更适合您的保险方案!