每年最高省30%

中国人寿鑫耀东方年金险虽然只保障10年,对比一些保证20年领取或者保终身的年金险稍逊一筹,但好在鑫耀东方年金保险有三个万能账户可选。

要知道万能账户是终身跟随的,如果年金不领取,会自动存入万能账户;所以就算主险到期,钱也能继续在万能账户里。

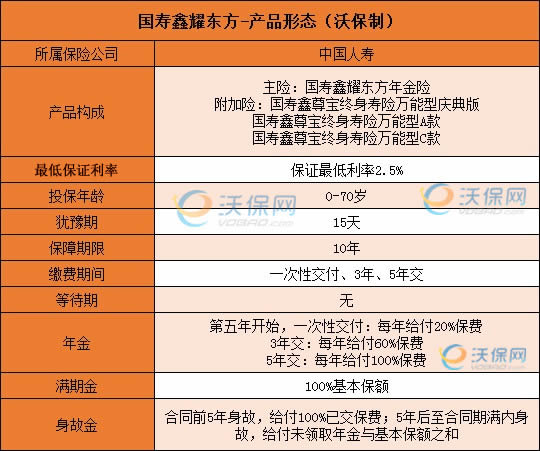

中国人寿鑫耀东方年金险好不好?特点

从上图可以看出,这款产品主要结构是:满期金+身故金+万能账户,那具体有什么特色呢?

1、领取时间短、适合中短期理财

鑫耀东方年金的保障期限只有10年,保单第五年开始就可以领取年金,第10年给付100%基本保额。

可选择的缴费期限也比较少,只能选择趸交/3/5年交,时间较短,减少投保的压力。

不像纯养老的年金险,只有等到退休或者合同约定的时间才能开始领取。

2、缴费越长,年领取越多

这款产品每年可领取的保费由缴费期限决定:

趸交/3/5年缴费对应的年领取保费是20%/60%/100%,保单第五年后开始领取。

打个比方,30岁的小U,投保了中国人寿的鑫耀东方年金保险,每年交10万。

如果是趸交10万,保单第5-9年每年领取2万元;一共领取10万,第九年后就期满了,第十年领取的基本保额相当于利息。

如果是交3年,一共交30万,保单第五年后每年领取6万元,第九年后一共领了30万,第十年的满期金一共可领取33890元。

如果是交5年,一共交50万,保单第五年后每年领取10万,领五次一共是50万,满期是可一次性领取基本保额。

3、万能账户三选一

鑫耀东方年金保险一共有三款万能账户可选择,投保人可根据自身需求灵活搭配,保证主险的保障期届满后,资金也能在万能账户里进行二次增值。

身故保障,领取前身故返还已交保费;领取期间身故,返还年金+满期金之和。

如果有了解去年中国人寿的开门红鑫福临门,身故赔付保费,算上之前的返还金,保障明显要比年金+满期金之和要高。

中国人寿鑫耀东方年金险需要附加万能账户吗?

鑫耀东方一共有三款万能账户可选择,详情如下:

三款万能账户的实际收益并不稳定,鑫尊宝庆典版的实际利率在4.9%-5.3%、A款在4.5%-5%、C款的实际利率为3.7%。

而预期结算利率可以登陆官网找到万能险结算利率公告。

鑫尊宝庆典版的利率比较高,有条件的可以选择鑫耀东方+鑫尊宝庆典版。

不过三款产品都有约定最低保费要求。

利率最高的庆典版保费需要10万以上才能选择,A款是1万以上,利率最低的C款只需要1万以下就能开通。

那么我们在买年金险时,要不要附加万能账户?

首先我们要知道,年金险的预定利率已经由上一年的4.025%下调至3.5%,这意味着产品的保费会越贵。而万能账户虽然不保证收益,但有约定一个范围。

所以即使主险的收益率并不高,但只要不领取,钱会自动存入万能账户里,按照当时的结算利率进行二次增值,而且只要不退保,钱就能在里面不断地增值。

万能账户还有一点是可以追加保费,也就是说以后有闲钱可以放入账户里,每次也只收1%手续费,非常低。

不过万能账户有一个缺陷,很多产品都约定从万能账户里取钱有一定的限制,一般不超过所交保费的20%,而且前5年取钱需要扣除手续费;如果想要全部取出等于退保,放弃万能账户。

建议预算充足的人可以附加一个万能账户,把闲钱放进去;如果身上有房贷,车贷,那么万能账户可以暂时不用考虑,毕竟取钱有限制。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费预约方案”,获取更适合您的保险方案!