每年最高省30%

金禧世家年金险是弘康人寿推出的一款新产品,提供年金和身故保障,万能账户保证最低利率3.%。分为单人版和夫妻版、子女版。年收益率稳定维持在3.44%,是子女教育、养老规划绝佳选择。

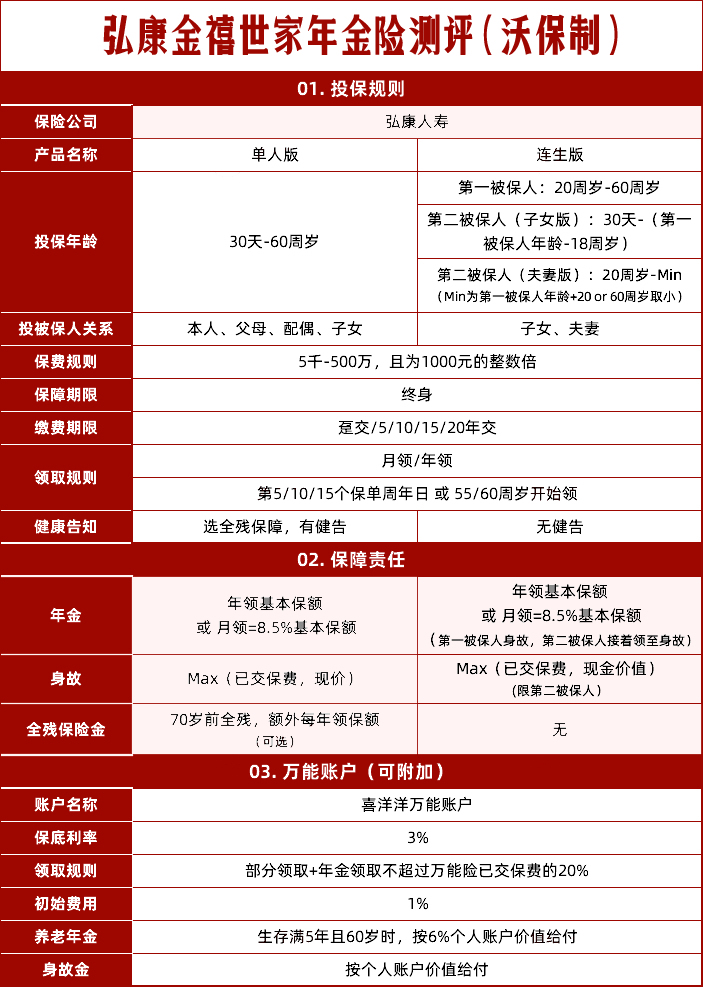

一、金禧世家投保规则

(1)金禧世家单人版

单人版,和相伴一生、自在人生这些普通年金险没啥区别。

买一份,就只能一个人领钱。

不过,金禧世家单人版多了个全残保障。

要是70岁前,全残(比如双目失明)了;

那每年能拿一笔钱(即保额)。

就是选上全残,会有健康告知。

一共3条,不算严格。

金禧世家单人版伤残保障健康告知

要是还过不了,那全残就不选;

去单独买一个意外险,对于伤残,针对性最强的还是意外险。

(2)金禧世家连生版

连生版又分夫妻版和子女版。

最大亮点:

一份保单,可以2个人领,累计领的钱更多,领的时间还更长。

比如老公给老婆买,老公先领钱,自己领完一辈子,另一半还能接着领,一直领到身故(夫妻版)。

再比如妈妈给孩子买,自己领完,孩子接着领,不用担心大人不在了,子女没钱花(子女版)。

这个功能,在网销年金险里属于首创。

二、金禧世家投保案例

小明、小花今年刚生了宝宝,叫小小明。

因为担心自己生病、发生意外、失业会拖累孩子,小明、小花就想存一笔钱。

他们的想法是:

最好几年后就能拿钱,给孩子上学用;

最好还能领得久一点,等孩子长大,自己还能接着领,当养老金。

于是28岁的小花,买了金禧世家,一年交10万,连续交10年,60岁开始领。

第一被保人是小花,第二被保人是孩子。

能领多少钱?

具体如下:

小小明5岁时开始领,每年领3万2;

这3万2,拿来支付小小明“幼稚园-小学-初中-高中-大学”每年的学费,就算考虑上通货膨胀支出上涨的影响,也是够用的。

等小小明25岁时,已经累计领了715,660元。

这时小小明也赚钱了,而小花也差不多要退休,每年领的钱,可以补贴自己养老。

如果小花90岁去世,累计可领1,919,270元。

此时小小明才62岁,接下来几十年仍然领钱。

小沃算了下,小小明也活到90岁,累计领的年金加上身故金,最后可以拿到约383万。

教育、养老、传承,一张保单就搞定了。

而且父母先领,身故后子女再领的设计:

既能实现资产传承,又可防止子女挥霍,也保证了父母活着时的财产掌控权。

三、谁适合买金禧世家?

一个理财产品是否适合你,最重要的判断标准是是否和你需求相匹配。

要是有以下需求,就可以考虑金禧世家连生版。

有闲钱不会理财,光存银行买余额宝

目前银行一年期存款利率只有1.75%;

而余额宝跌到了1.5%。

而金禧世家有个万能账户可以选,保底收益都有3%。

万能账户,等于保险公司给我们的一个“余额宝账户”。

“金禧世家”每年或每月返的钱,你要是暂时用不上,就可以放到这个账户里去。

无论将来经济形势如何变化,保险公司最低都得按3%给你算利息。

如果保险公司投资做得好,实际收益会比3%还高(历史结算利率有5.5%)。

万能账户还很灵活:

你可以往外领钱(每年不超过万能账户已交保费的20%,保费10万,那每年最多领2万);

账户收益好,你也可以往里加钱(要扣1%初始费用,比如追加10000,扣除100元后,实际进入账户的是9900元)。

好了,今天就分享到这里,感谢您的阅读。如对这款产品有任何的疑问,或是想咨询其他理财知识,都可以联系我们,点击下方“免费获取方案”,我们会分配专家和您联系,助您配置属于您的投保方案。