每年最高省30%

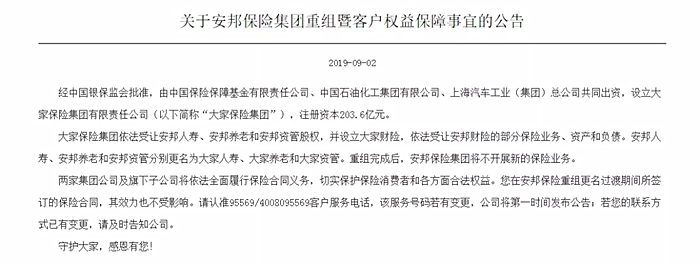

9月14日,安邦保险官网发布消息称,该公司当日召开股东大会,会议决议解散公司,并成立清算组(筹)。下一步,安邦保险将按照法律法规向中国银保监会申请解散,在取得相关行政许可后及时组织清算。

2018年2月23日,原保监会发布对安邦保险集团实施接管的决定,接管期限暂定一年。接管过程中,接管工作组将积极引入优质社会资本,完成股权重整,保持安邦集团民营性质不变。此后,银保监会依法撤销安邦保险集团有关股东和注册资本变更的行政许可。

同时,由保险保障基金向安邦保险集团注资608.04亿元,注资后,安邦保险集团注册资本维持619亿元不变。 2019年2月22日,银保监会称,实施接管以来,接管组稳步推进相关工作,有序处置风险,安邦集团经营保持稳定,经营能力逐步恢复。为巩固接管取得的成果,积极推进安邦集团转入正常经营,决定依法将安邦集团接管期限延长一年,自2019年2月23日起至2020年2月22日止。

作为安邦集团风险处置工作取得阶段性成果,2019年7月,经银保监会批准,中国保险保障基金有限责任公司、中石化、上汽共同出资设立大家保险,注册资本203.6亿元,三者分别持股98.23%、1.22%、0.55%。 在接管期间,银保监会剥离安邦集团非涉案涉诉资产,批准设立大家保险集团,依法受让安邦人寿保险股份有限公司(以下简称安邦人寿)、安邦养老保险股份有限公司和安邦资产管理有限责任公司股权,新设大家财产保险有限责任公司,承接安邦财产保险股份有限公司的合规保险业务。 银保监会当时便表示,安邦集团和安邦财险将依法予以清算注销。

2020年2月22日,银保监会发布消息称,根据《保险法》第147条规定,从安邦保险集团股份有限公司拆分新设的大家保险集团有限责任公司已基本具备正常经营能力,中国银保监会依法结束对安邦集团的接管。

保险公司可以倒闭吗?

“保险公司不会倒闭”是许多保险代理人惯用在消费者身上的一颗“定心丸”,毕竟保险产品一经购买,长时间的缴费,加上有些客户每年保费支出还比较高,难免会让人担心。所以部分不专业的代理人用监管作为背书,是最容易取信于消费者的。

然而,原保监会的罚单给出了正确答案:幸福人寿福建分公司在产品说明会上公开宣称“人寿保险公司不能破产及解散”等不当言论,被判欺骗消费者,收到6张罚单,合计被罚32万元。 所以,保险公司也是企业,企业就有破产倒闭的可能,于法有据: 《保险法》第九十条就明确了保险公司是否可以进行重整或者破产清算。

但我们大可不必感到焦虑,因为保险公司并不会轻易倒闭。甚至可以说,国内保险公司倒闭的可能性微乎其微。

监管怎样防止倒闭破产?

第一:保险公司设立的门槛是非常高的。

根据《保险法》的规定,其严苛的条件包括且不限于:· 应当经国务院保险监督管理机构批准;· 主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;· 注册资本的最低限额为人民币二亿元,且必须为实缴货币资本。·

险企筹建之后还需要完成开业申请和开业验收,才能正式登记营业。根据原保监会《关于进一步加强保险公司开业验收工作的通知》,开业验收工作对资金、人员、公司战略、治理都提出了更高的要求,旨在正本清源。 在此背景下,我国保险牌照的批复自然是日益收紧,获批成功率约为7%。 2015年11月,百度与安联保险、高瓴资本联手,试图成立百安保险,这个流量、专业资质与财力兼备的组合堪称完美,最终却铩羽而归。

无独有偶,2016年6月,不甘心的百度再次发力,但实力深厚如中国太保,也未能帮助百度顺利拿下保险牌照。 一照之难求,可见一斑。

第二:我国对保险公司经营过程的监管也很严格。

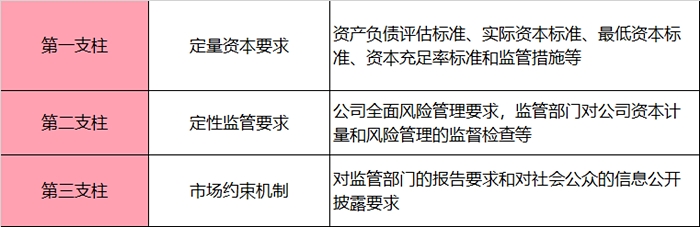

以核心的偿付能力监管为例,中国是目前全球保险业监管水平最先进的国家之一。我国的第二代偿付能力监管制度体系是以风险为导向的新一代偿付能力监管规则,采用三支柱的整体框架。根据监管要求和指引,每季度保险公司都会通过详尽的数学模型和压力测试确保自己有能力在99.5%的概率下无论发生什么事都不会倒闭。如果偿付率跌破监管要求,保险公司将面临九项整改措施,最严重的可能面临被接管(例如近期被接管的华夏人寿)。

第三:监管对于保险公司危险单位的划分、各项责任准备金的提取、再保险的安排,甚至是资金的运用都有详细的规定。

如果保险公司出现经营不善的情况,银保监会可以采取警告、整顿、停止新业务、派驻小组、接管、清算等一系列手段。

回顾2017年下半年至今,严厉表态、高频发文、巨额罚单、行业检查等情形无疑是进一步强化制度建设信号的释放,这是防范于未然的准备,更是摆正行业方向的标尺。

可以说,在这些纷繁复杂的监管要求下,能“成功出道”并茁壮成长至今的每家保险公司都实力雄厚,不容小觑。也正是在这样的背景下,从1980年恢复保险业务以来,我国尚无一家保险公司倒闭。

那万一倒闭了呢?

如果保险公司突破了最后一道防线,不得不倒闭,保单持有人受到的影响又当如何呢?

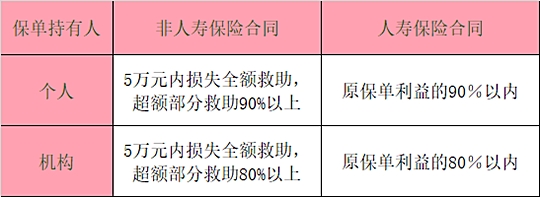

根据《保险法》及《保险保障基金管理办法》的规定,人寿保险合同将转移给另一家保险公司(自愿/银保监会指定产生)继续履行,保险保障基金将对该接受转让的公司以及非人寿保险合同的保单持有人提供救助。救助标准如下:

相关内容见《保险法》第九十二条、《保险保障基金管理办法》第十九条、第二十一条。

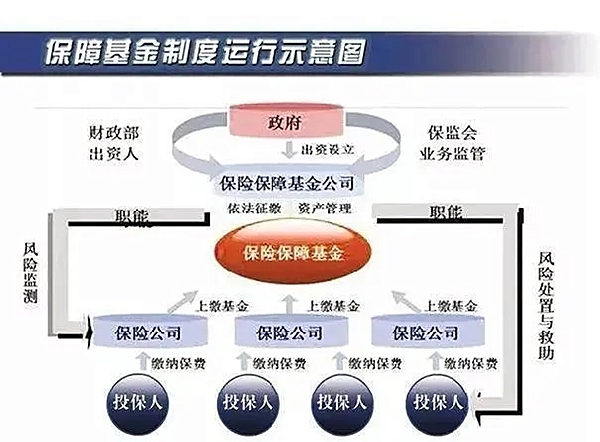

保险保障基金是依法由保险公司缴纳形成,按照集中管理、统筹使用的原则,在保险公司被撤销、被宣告破产以及在保险业面临重大危机,向保单持有人或者保单受让公司等提供救济的法定基金。

10年来,保险保障基金规模持续增长,截至2018年12月31日,保险保障基金余额为1267.35亿元。可以说完全有能力保障保单持有人的利益,维护整个行业的稳定发展。

小结:

在今天人们的观念中,把钱存在银行甚至比拿在手上、放在家里还要安全,几乎不会有人对于银行倒闭这一事件过分担忧。但事实是,我国保险体系的安全性并不输于银行。

在现行的监管制度下,咱们并不用担心保险公司破产倒闭,更不用担心咱们所购买的保单利益受到损失!

综合来源:知乎,澎湃新闻