每年最高省30%

上个月达尔文3号和超级玛丽3号同时下架保至70岁版本,仅剩终身版可选,保障内容没变,但保费增加了。达尔文3号大约上涨50%,超级玛丽3号max大约上涨40%,保费的上涨主要归结于没有定期版可选。今天小沃带大家再一次对比调整后的两款产品,看看同门角逐谁更强?

一、达尔文3号PK超级玛丽3号max,各有什么不同?

1. 投保原则

两款产品的基本投保原则完全相同。投保年龄0-55周岁;保障期限为终身;等待期90天。

2. 保障内容对比

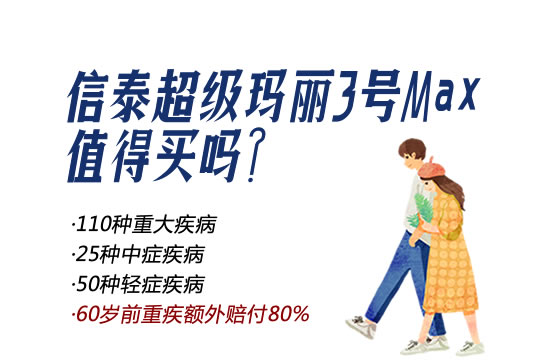

两款产品的重疾、癌症二次赔付、心血管二次赔付保障完全相同,主要不同体现在中轻症保障上:

赔付比例不同,超级玛丽3号max在60岁前确诊相关疾病有额外赔付,首次确诊中症额外赔付15%,一共赔75%保额,首次确诊轻症额外赔付10%,一共赔55%保额。

达尔文3号没有额外赔付,60岁前后赔付比例不变,与超级玛丽3号max的不同之处在于保障内容,后者原位癌可以额外赔付一次。

而达尔文3号,中症保障中度脑中风赔付2次:距首次确诊满一年,再次确诊“中度脑中风”,符合相关约定条件可以进行二次赔付60%保额。

轻症保障不典型的急性心梗、微创冠状动脉搭桥术、微创冠状动脉介入术赔付2次:距首次确诊满一年再次确诊以上任意一种可以二次赔付45%保额。

二、达尔文3号、超级玛丽3号max调整后的保费对比

两款产品保费谁高谁低?小沃举个例子来说明:

如果老王的投保计划为,保额50万,30年缴费,不含身故。

老王投保达尔文3号保终身版要比保定期版贵50%左右。

投保超级玛丽3号max保终身版要比保定期版贵43%左右。

整体来看保费的上涨幅度还是比较大的。不过这两款产品的一大特点就是重疾赔付比例高,60岁前一共可赔180%,中轻症赔付比例也比较不错,所以相比于其他产品本身就有一定的优势。

总结:达尔文3号、超级玛丽3号max这两款产品保障全面,虽然下架了定期版本,但是性价比依旧较高。到底哪个好?具体还是要看哪个更符合被保险人保障需求。

如果您对这两款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!