每年最高省30%

一、达尔文3号保障内容

先来看看达尔文3号的基本内容:

其最高可投保为55万元,保障期间可以选择保障70岁或者是终身,投保规则还是比较灵活的。

达尔文3号的保障形式如下:

重疾保障+中症保障+轻症保障+身故保障【可选】+癌症二次赔付【可选】+心血管保障【可选】

先来看看重症保障:

保障110种疾病,60岁前额外赔付80%保额,否则赔付100%保额。

目前市面上重疾的增额赔付,60岁前患重疾最多赔160%,而达尔文3号竟然能赔180%!

如果你是买了50万保额的达尔文3号,60岁前患重疾,可赔90万。

相当于赠送了一个保额为40万保到59岁的定期重疾险!

而重疾高发年龄为41-60岁,可以说重疾保障很到位了

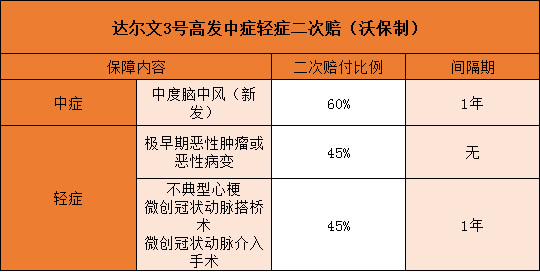

中症/轻症保障:

25种中症,不分组赔付2次,每次赔付60%保额;

50种轻症,不分组赔付3次,每次赔付45保额。

中症赔60%保额,轻症赔45%保额,可以说是目前重疾险市场上保障力度最大的了。

我们先来看看其对高发轻症的赔付情况:

高发的轻症都是有覆盖的,不单是如此,高发的心脑血管疾病可以二次赔付以及早期癌症的保障也是达尔文三号的亮点之一。

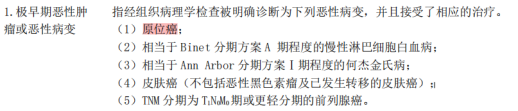

轻症“极早期恶性肿瘤或恶性病变”,除了包含原位癌外,还包含另外4种疾病,这些都可以赔2次,且没有间隔期!

脑中风、心梗,都属于心脑血管疾病,不但高发,还容易复发!

心梗,2年内再梗概率为8.7%-29.6%;

冠状动脉搭桥术,十年通畅率仅为50%,一半的人要再次疏通;

脑中风,54%的人5年内会复发,复发的死亡率是未复发的2.67倍;

其中,冠状动脉搭桥术/介入术,是心梗有效的治疗手段之一。

值得一提的是,轻症中这3种疾病:不典型心梗、微创冠状动脉搭桥术/介入术。

赔付很宽松:“一赔三,不限同种复发”

也就是说,首次患A,那么间隔1年后,再次患A,或B、C,都可以再赔45%,不限定第二次只能赔与第一次相同的疾病!

心血管疾病的高发年龄为20-49岁,其中男性占比达87.14%,可以说中青年男性是心血管疾病的高发人群,尤其要加强保障!

除了上述保障以外,还有两项可选保障:

癌症二次赔付【可附加】:

首次罹患癌症,间隔期3年后,再次罹患癌症,额外赔付150%保额;

首次罹患非癌症,间隔期180天后,再次罹患癌症,可额外赔付150%。

需要注意的是,癌症新发、复发、转移、持续都可以二次赔付的。

心脑血管二次赔付【可附加】:

心脑血管保障下列三种心脑血管重疾:

首次重疾不是这3种疾病,间隔180天后,患这3种疾病之一,可再赔150%;

首次重疾为这3种疾病,间隔1年后,再次确诊为同种疾病,可再赔150%;

如果同时附加上述两项保障的话,他两是相互独立的,就算是二次赔付了心脑血管疾病,癌症二次赔付依旧是有效的。

以上就是达尔文3号的基本内容,产品的信息可能会与正式上线的时候有略微的出入,等正式上线,小沃会在第一时间给大家奉上详细并且准确的测评。

直接点击在线咨询或者在文章末尾留言,可免费获得1次保险专家服务。有沃保,买保险从此不上当!

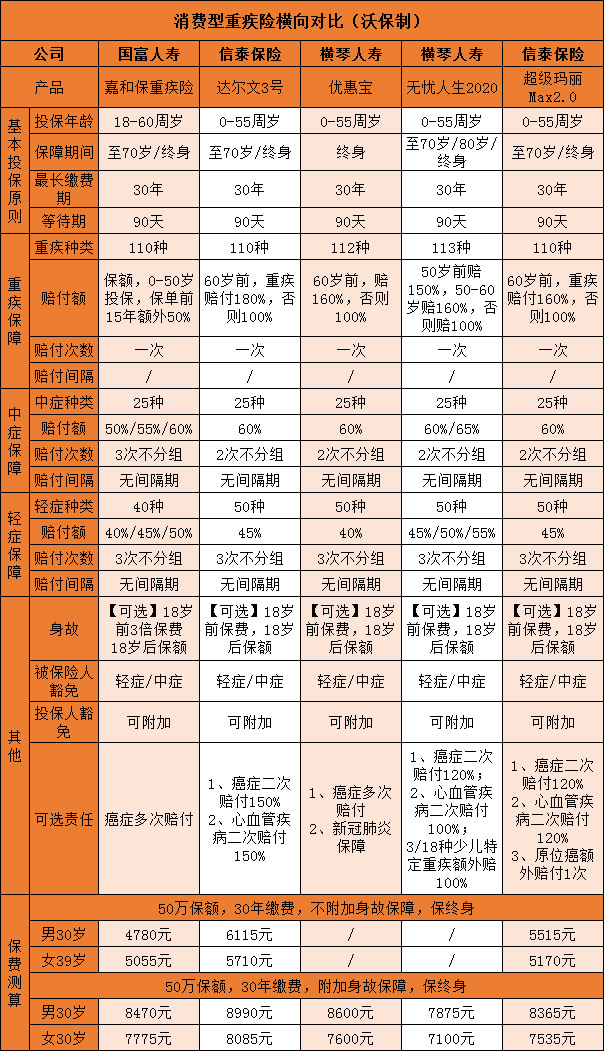

下面就来看看达尔文3号与市面上热销的重疾险对比,值不值得买。

二、达尔文3号值得买吗?

最近重疾险市场可以说是风起云涌,不断有产品下架,变更投保计划、新品的推出,小沃选择了其中比较有特色的几款消费型重疾险进行对比:

达尔文3号单纯从保费价格来看,与上述产品是不占优势的,但是达尔文3号的保障是对的起保费的。

如果你是注重癌症的保障:达尔文3号

极早期恶性肿瘤或恶性病变,可以保障你癌症早期的疾病风险,附加了癌症二次赔付后,癌症保障会更加全面。让你有足够的经济能力与癌症做斗争。

如果是最求性价比:横琴无忧人生2020

无忧人生2020的轻症跟中症的保障二次赔付的额度都是比较高的,而且对于儿童而言,还有儿童特定重疾额外赔的保障。

如果身体有点小毛病的:超级玛丽MAX2.0

超级玛丽max2.0的健康告知相对是比较宽松的,像常见的甲状腺结节跟乳腺结节在治愈半年后都是可以以标准体承保的。

如果大家预算比较充足,可以选择多次赔付的重疾险,这样保障会更加的全面,关于多次赔付重疾险的测评,大家可以看看这篇:《多次赔付重疾险如何选?百年童佳倍2020好不好怎么样?保什么?》

小沃总结

大家在选择产品的时候,要结合自身的需求进行选择,不要一昧选择保障大而全的产品,这样只会让保费成为你的负担。

达尔文3号就比较适合预算充足,并且侧重于心脑血管以及癌症保障的人群。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击“免费咨询方案”。从此不愁保,沃保满天下,让我的专业成为你的翅膀!