每年最高省30%

现在的医疗险市场异常的热闹,不断的有平台开始和保险公司合作,定制百万医疗险。前有支付宝的人保好医保,微保的微医保长期医疗等热门产品。后有京东金融定制的百万医疗险——超医保。

由京东金融定制的百万医疗险 — — 超医保,由中国人寿财险承保。这款产品到底值不值得买呢?下文中小豪将对这款产品进行测评:

一、产品基本信息

1. 投保规则

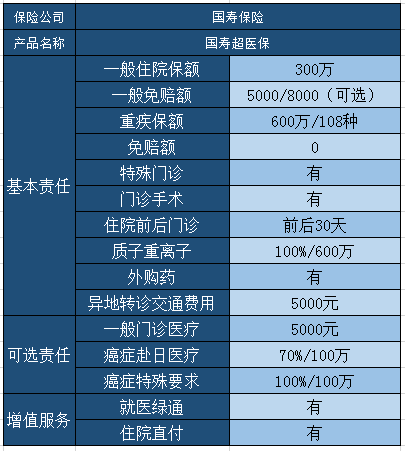

(1)承保公司:国寿保险

(2)产品名称:国寿超医保百万医疗险

(3)投保年龄:0-65周岁

(4)保障期限:1年

(5)等待期:30天

2. 保障内容

超医保一共有两个版本,区别在于免赔额的不同,方案一的免赔额为5000元,方案二的免赔额为8000元。两个方案的保证内容都相同,整体保障全面,像特需医疗、赴日医疗都可以附加,还有重疾直付,该有的都有了。

3. 多少钱?

方案一和方案二因为免赔额的不同,保费也有所差异,有社保首年保费30岁8000免赔额和5000免赔额的保费相差48元,相差并不是很大。在整体的保费价格也在每年300元左右,是比较便宜的,普通的家庭投保也没有压力。

二、国寿超医保百万医疗险优缺点分析?

1、优点

(1)免赔额较低:超医保的免赔额为 8 千,还有 5 千免赔的版本,不过价格要贵 17% 左右,而一般百万医疗险都是 1 万免赔。

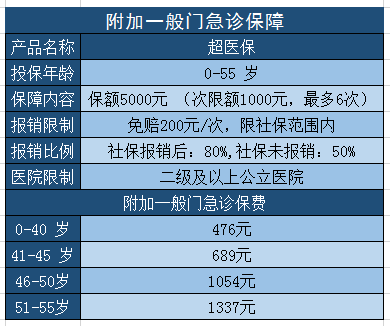

(2)门急诊也能报销:这个需要额外掏钱附加,对于想报销门诊费用的朋友,会比较有用。

2、不足

(1)没有智能审核,若是身体有些小问题就不能投保了。

三、门急诊保障值得附加吗?

因为,百万医疗险免赔额的存在,一般像感冒、发烧等普通门急诊是不能理赔的。但是超医保可以通过附加一般门急诊,可以很好地弥补这一块。

对于十分想报销门诊费,而且 预算比较多的朋友,可以考虑。

举个例子:

小李意外受伤去看门诊,医保报销后仍需支付 800 元,那么超医保能报销:(800 - 200)* 80% = 480 元,小李只要掏 320 元。

门急诊保障确实比较实用,但它并不便宜,每年的保费比百万医疗险还贵,建议大家根据自己的实际需要来选择。

如果您对任何一款产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击文章尾部【免费预约咨询】,我们保险理财规划师将在第一时间为你解答。

四、小结

如果单独的看超医保百万医疗险,不管是保障内容还是性价比都是非常不错的。但是,在医疗险爆发的2020年。和各家保险公司推出的长期医疗险比较,没有太多的优势。