每年最高省30%

康乾保是一款终身重疾险,来自大家比较熟悉的保险公司百年人寿。百年人寿的招牌一直都是高性价比产品,旗下有百惠保、康惠保等产品,都倍受好评。那么这款康乾保的保障怎么样呢?有哪些优缺点?且看小沃详细分析给你看

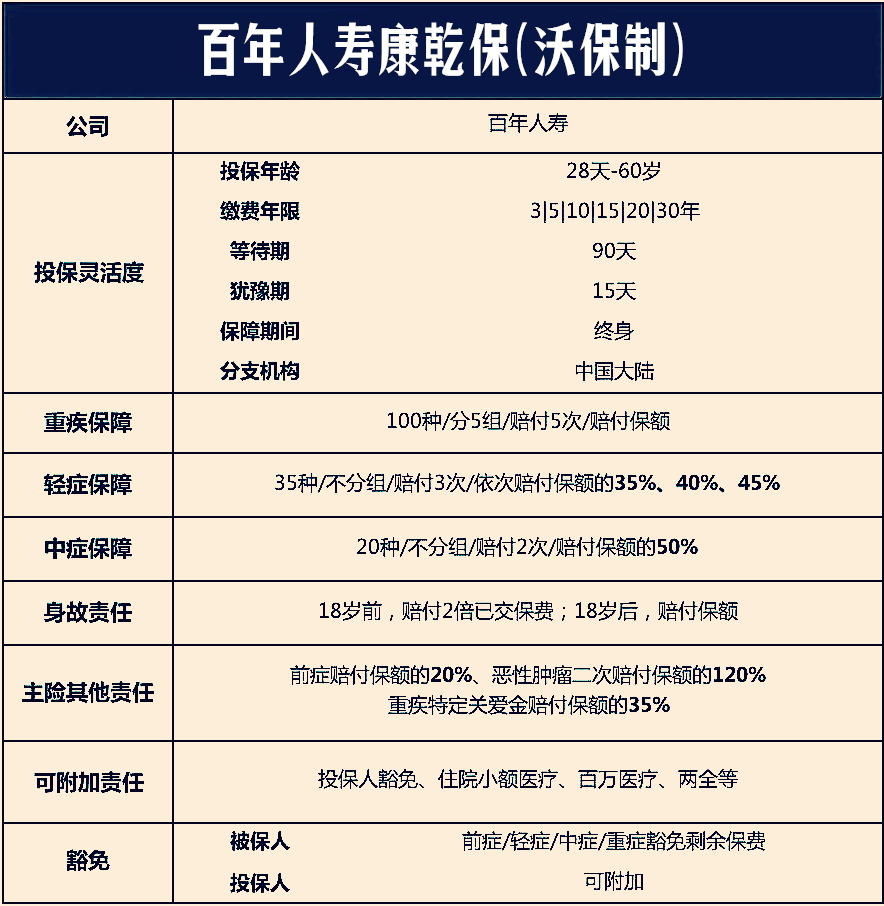

一、康乾保保障规则

话不多说,先看图:

二、康乾保有哪些优缺点?

优点:

重疾分组条件好

10种轻症可赔20%保额,有利于早发现早治疗

投保年龄上限高,最高60岁可投

缺点:

身故、癌症2次赔强制捆绑,投保灵活度低

重疾额外赔付比例较低,前10年只赔35%

三、康乾保到底怎么样?具体分析

1、重症责任

康乾保为重疾分组多次赔付产品,形态上较不分组产品略逊一筹。不过,康乾保的重疾分组数为5组,最多可以赔付5次,且将恶性肿瘤单独分组,最高发的6种重疾也分散在4个组别内,分组形态较好。

主险自带恶性肿瘤二次赔付,间隔期3年,新发、复发、转移、持续都能额外赔付保额的120%。另外,51岁之前投保且保单前10年内若罹患重疾额外赠送35%的保额,这项责任实用性较强,相当于在被保险人履行家庭责任期间增加重疾保额,是非常人性化的设计。

2、轻中症责任

轻症病种有35种,最高发的12种轻症全部包含。不分组无间隔期最多赔付3次,依次赔付35%、40%、45%保额,作为最高发的责任序列,轻症保障全面。

高发轻症不典型心肌梗塞四项满足两项即可获赔,很多产品需要完全满足两项才能获赔,康乾保的理赔标准更加宽松。最高发的轻症轻微脑中风升级为中症,赔付比例为50%。轻症中的小缺陷是原位癌必须要接受积极治疗后才能予以赔付,一般无这项要求。另外心脏、脑部、听力、视力四个板块的病种,若罹患了其中一项,仅赔付一次,其他相关病种不再赔付,可视为隐形分组项。

中症病种方面,病种有20种,包含高发轻症和前25种最高发重疾对应的中症,中症保障有所增强。

3、前症责任

除以上优势外,康乾隆保增加10种前症责任,额外赔付20%。所谓“前症”,是比轻症更早期更轻微的情况,一般治愈率很高,但不及时治疗也有发展成重疾或轻症的可能,“前症”实用性较高。

4、身故责任

18岁前身故,返还2倍已交保费,18岁后身故,赔付保额。

5、价格分析

在价格方面,拿同期身故赔付保额的产品的做一个横向比较,价格处于整个市场中下水平。考虑到主险自带恶性肿瘤二次赔付责任的市场平均价格,康惠保性价比优秀。

我不卖保险,我只是好产品的搬运工!直接点击在线咨询或者在文章末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!