每年最高省30%

重疾险可以说是成人必备的四大险种中,最难选择的产品了。产品形态多,保身故的、不保身故的;保单次的、保多次的;保定期的、保终身的;再加上产品本身的保障也比较复杂,轻症、中症、重疾、特疾、癌症二次、心脑血管二次……

今天小沃就和大家分享热销且高性价比的重疾险榜单,方便大家对比参考。

预算不充足,应该买哪些?

预算不充足的情况下,应该更加关注基本核心的保障,并且选择定期、消费型产品,对于这类朋友,本月值得推荐的为瑞泰瑞盈和达尔文3号。

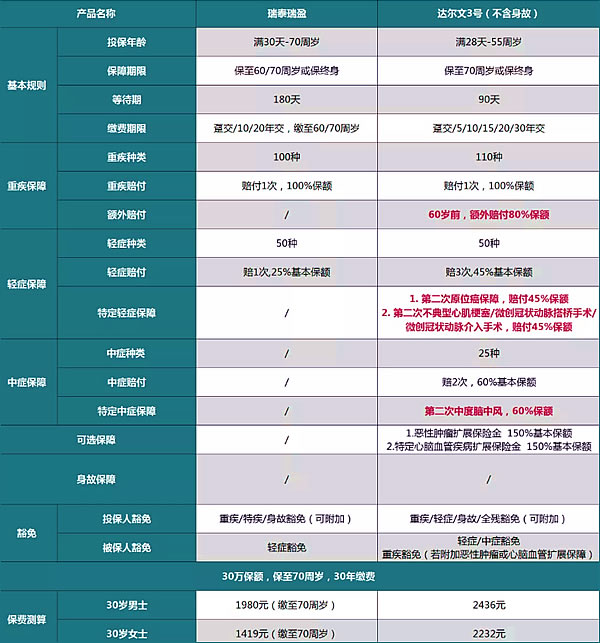

●瑞泰瑞盈——低门槛获得重疾保障

瑞泰瑞盈的缴费期可以选到70岁,与保障时间等长。这样一来,对于预算不足的人来说,一下子延长了缴费时间,使得每年缴费的费用降低,经济压力更轻。

而且瑞泰瑞盈的健康告知宽松,并且对于职业也没有限制,高风险职业,如飞行员、大货车司机、消防员、警察等,都能投保,可以说是获得长期重疾保障的最低门槛了。

●达尔文3号——重疾额外赔80%保额,做高保额的优选

买保险就是买保额,是适用于任何场景的,哪怕预算不足的情况下,也要想尽办法做高保额,那么达尔文3号这种有额外赔付的产品就是一个非常不错的选择。

达尔文3号在60周岁前确诊合同约定重疾能额外赔80%,首次重疾保障赔付比例如此之高的,在市场上是十分罕见的。买30万,在家庭主要责任时期,最高能获赔54万,重疾保障更充足。

此外,达尔文3号对于心脑血管疾病保障十分不错,除了可选的心脑血管疾病二次赔付之外,产品还自带了第二次不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术保障责任,间隔期后可赔付45%保额,也可赔付第二次中度脑中风,60%保额,能够在疾病的不同程度都提供保障。

预算基本够用,应该买哪些?

预算稍微充足一点儿,应该要及早配置终身保障,避免之后年龄越大、保费越高,或者身体状况变差,无法投保的情况。对于这类朋友,本月值得推荐的是横琴无忧人生2020plus、达尔文3号以及康惠保2.0版。

●横琴无忧人生2020plus——终身保障的性价比首选

横琴无忧人生2020,相信大家已经不陌生,自今年年初推出之后,就凭借着重疾最高赔付160%保额、轻症单次最高赔付55%保额、中症单次最高赔付65%保额,以及丰富、实用、划算的可选责任长期占据各大重疾险推荐榜单。

最近,产品升级为横琴无忧人生2020plus,拓展了良性肿瘤保障,对于符合合同约定的特定良性肿瘤中的一种或多种良性肿瘤,在医院接受住院治疗并实施了合同约定的特定良性肿瘤手术,即可获得10%基本保额给付特定良性肿瘤手术保险金,累计最多可给付2次。

良性肿瘤的手术费用一般需要几千到十几万元不等,横琴无忧人生2020plus能针对性地提供保障,竞争力更强。

此外,横琴无忧人生2020plus在保障终身、含身故的情况下,保费非常有优势,性价比颇高。

●康惠保2.0——首创前症保障,降低理赔门槛

肺结节、宫颈上皮内瘤变、糖尿病并发症引致的视网膜病都属于发生概率较高的疾病,但往往不属于轻症涵盖范畴内。

康惠保2.0版的前症就使这类疾病被涵盖,把疾病的严重程度划分得更加细致,从三档(重/中/轻)变为四档(重/中/轻/前),进一步降低了理赔的门槛。

当然康惠保2.0版的赔付力度也是很强的,60岁前重疾额外赔付60%保额,且中症还提供了第二次中度脑中风保障,保障也是非常完善的了。

并且这三款产品除了基本的保障之外,都有丰富的可选责任,如恶性肿瘤二次赔付和心脑血管疾病二次赔付,想要加强这类疾病保障的话,可根据自己的需求灵活选择。

【写在最后】

重疾险市场是各家保险公司的“用兵重地”,新的产品不断涌出,也正是因为如此,市场已经逐渐成熟,单纯的价格战早已不是有效的竞争手段。各家都在从保障上下手,这样对于我们消费者来说是更有利的。

如果对重疾险还有什么不了解的地方,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的任何疑问,助大家配置适合自己的保障~