每年最高省30%

平安颐享年年是平安新推出的颐享年金系列保险,最早30岁就可以开始领取年金,保证领取至80岁,为子女投保平安颐享年年,保证总领取金额更高,一张保单最多三代收益!

平安颐享年年与信泰如意尊哪个收益更高?

我做了一个计划,30岁爸爸,给刚刚出生的0岁儿子购买年金险,目的是自己年老时候可以领取一部分养老金,然后等自己离开世界后,由自己的儿子接力进行领取养老金。

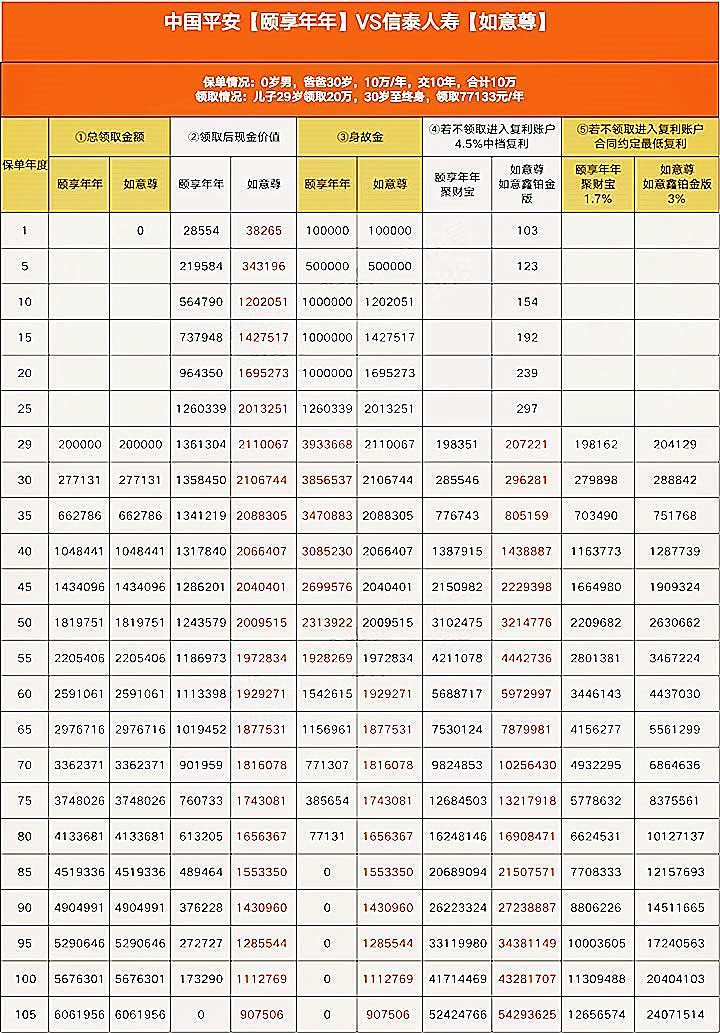

领取案例是:

1、儿子29岁(爸爸59岁)领取20万,爸爸使用,退休当年,跟妈妈来一次夫妻全球豪华旅游,作为退休庆祝;

2、儿子30-60岁(爸爸60-90岁)领取7.7万/年,合计30年,约231万,爸爸使用;

3、儿子61-105岁,领取7.7万/年,自己使用。

4、如果老的时候不缺钱,则领取出来的养老金,转入该产品附加的万能复利账户进行二次计息。

对比表说明:

1、第一列【总领取金额】:指的是对应年度实际领取的养老金总金额,两个产品都一样。

2、第二列【领取后现金价值】:指的是对应年度退保的总金额。

(注:该金额的80%就是保单贷款的金额)

3、第三列【身故金】:指的是对应年度身故后一次性赔付给身故受益人的金额。

(注:如意尊额外有航空意外身故金,在本数据未体现)

4、第四列【复利账户4.5%】:指的是,每年度领取的养老年金,没有花,直接存入万能账户,按照中档4.5%复利计息的金额。

5、第五列【最低保障利率复利账户】:指的是,两家公司按照合同约定的最低复利利率计算的金额。平安的万能账户《聚财宝》最低保证利率1.75%,信泰的万能账户《如意鑫铂金版》最低保证利率3%。

虽然有点复杂,但是想要真实,就得这么做,所以耐心点哦。

然后,我把自己的分析也做了一个表格,大家可以看看:

总结说明

1、中国平安经过2009年高额预定利率保单的利差损事件后,产品收益率趋于平稳、保守。当然跟中国人寿、太平洋等头部公司一样,市场占比高、品牌强、公司稳定,这也是很多老百姓选择的出发点。

2、信泰人寿2007年成立,至今已经有17年,不算小公司,2019年保费209亿,在全国87家人身险公司中排名第25名,属于中等偏上,为了抢市场,推出高性价比的产品,这也是很多公司初期的战略。

3、不管是《颐享年年》终身年金险,还是《如意尊》增额终身寿,它们的收益都是写入保险合同的,确定能拿到手的。

4、那么来了,你是选择品牌大、心理安全性高,但产品收益低(保证领取)的颐享年年,还是产生收益高(同意保证领取),但市场占比小的如意尊呢?

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费在线咨询”,获取更适合您的保险方案!