每年最高省30%

超级玛丽2020Max是信泰人寿在今年年初的推出的一款保险产品,今天小豪为大家分析这款产品是否值得让消费者为它买单。

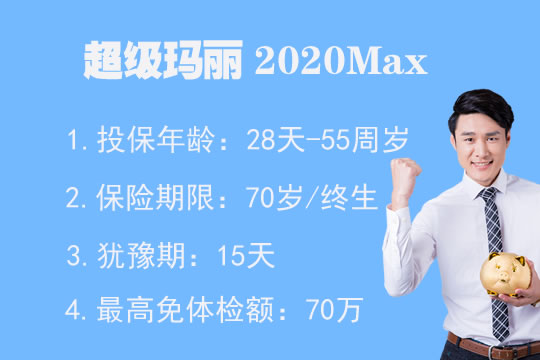

一、超级玛丽2020Max什么人能买?

1.投保年龄:28天-55周岁

2.保险期限:至70岁、至终身

3.缴费方式:趸交、5、10、15、20、30年交

4.犹豫期:15天

5.等待期:疾病90天,意外伤害无等待期

6.最高免体检额:70万

二、信泰人寿超级玛丽2020Max都保什么?

1、重疾保障:110种重疾1次:60岁前确诊重大疾病额外赔付50%基本保额。随着渤海人寿嘉乐保的停售,目前市面上仅剩两款60前出险能够赔付150%的重疾险,另外一款是三峡人寿达尔文2号。

最高投保额为70万元,意味着60前发生重疾最高可获得105万的赔付。小豪一直认为,足够高的保额才能应对风险,超级玛丽2020Max的重疾保障还是不错的。

2、轻症保障:50种轻症不分组赔3次,赔付45%保额。

轻症保障的关键在于对高发轻症的保障和首次赔付额。从图表可以看出,超级玛丽2020Max包含了10种高发轻症。

但需要注意的是,其中一种高发轻症——轻度脑中风属于中症保障,理赔标准会稍微严格,不过理赔额度会更高。

首次赔付额45%保额跟同样出自信泰的完美人生守护一样,在目前同类产品中属于第一梯队,总的来说超级玛丽2020Max的轻症 保障也比较优秀。

3、中症保障:25种中症不分组赔付2次,60%保额。赔付额还算比较高,中症保障中规中矩。

4、可选特定重大疾病额外赔付:超级玛丽2020Max的特定重大疾病包括恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术三项。

(1)癌症二次赔付:

首次重疾为癌症,3年后新发、复发转移及持续额外赔付120%基本保额;

首次重疾险非癌症,180天后恶性肿瘤新发额外赔付120%基本保额。

这项责任大家都比较熟悉了,已经成为业内重疾险的标配。主流线上产品首次重疾非癌症,间隔期一般为365天,但超级玛丽2020Max仅需180天,这个赔付标准对于消费者非常友好。

(2)心血管疾病额外赔付:

首次确诊急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊赔付基本保额120%。

首次确诊心血管疾病之外的重疾(不含癌症)180天后,新发心肌梗塞、冠状动脉搭桥术,赔付基本保额120%。

癌症和心血管疾病复发的概率还是比较高的,超级玛丽2020Max在这几种疾病的二次赔付当中,无论是赔付标准和赔付额度,都是目前市面上最好的,果然对得起max的称号。

不过美中不足的是,这项责任把癌症二次赔付和两种心血管疾病的二次赔付捆绑在一起。毕竟两类疾病同时患上的机会也比较少,更何况同时出现复发?

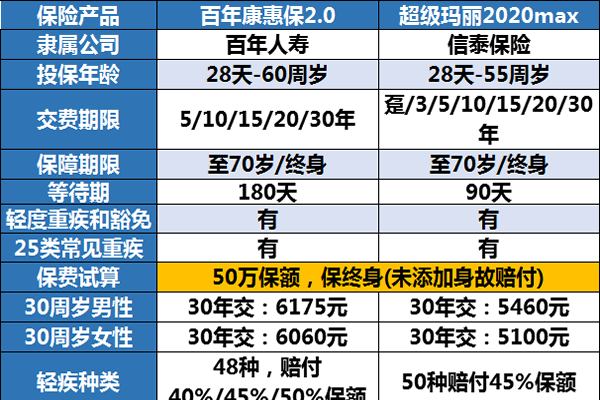

三、超级玛丽2020Max与市面热销产品对比

在了解了基本信息之后,又进入我们的惯例环节,与市面热门重疾险产品对比。

追求性价比:国富人寿嘉和保重疾险。各方面保障都不错,0-50岁投保,保单前15年还能额外赔付50%。

不附加身故或者附加癌症二次赔付的情况下,保费在测评产品中都很便宜,非常适合预算不足的工薪家庭。

适合女性投保:信泰人寿超级玛丽2020Max重疾险。在不附加身故的情况下,这款产品的保费也是挺有竞争力的。

虽然在测评产品中不是最便宜的,但考虑到60岁前出险能够赔付150%保额,保费也是比最便宜的和泰人寿超级玛丽2020贵100多块,这款产品对于女性是不错的选择。

关注心血管疾病:海保人寿芯爱2号重疾险,可选心血管特定重疾/轻症二次赔付。

虽然信泰人寿超级玛丽2020Max也有这项功能,而且赔付额度是120%保额,但这个功能必须同时选上癌症二次赔付,让这个功能的实用性降低了不少。

赔付额度最高:信泰人寿超级玛丽2020Max重疾险。60前发生重疾可以获得150%保额赔付,轻症45%、中症60%也是测评产品当中最高的。

四、小结

超级玛丽2020Max在与市面产品的对比当中,也显示出一定的竞争力。在消费型重疾险里面,超级玛丽2020Max也是一款性价比不错的产品。它的保障全面,保费足够,与市面上的同类产品相比较毫不逊色。

如果您对该产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击“在线咨询”,小豪为您提供全方位的服务。