每年最高省30%

推出升级版的超级玛丽2020Max,暂时取名为超级玛丽2020Max2.0。超级玛丽2020Max2.0最主要的升级在于重疾额外保额提高、新增身故赔保额责任等等。

关于超级玛丽2020Max2.0的详细分析,今天小沃就带大家来看一看。

一、超级玛丽2020Max2.0升级前后对比

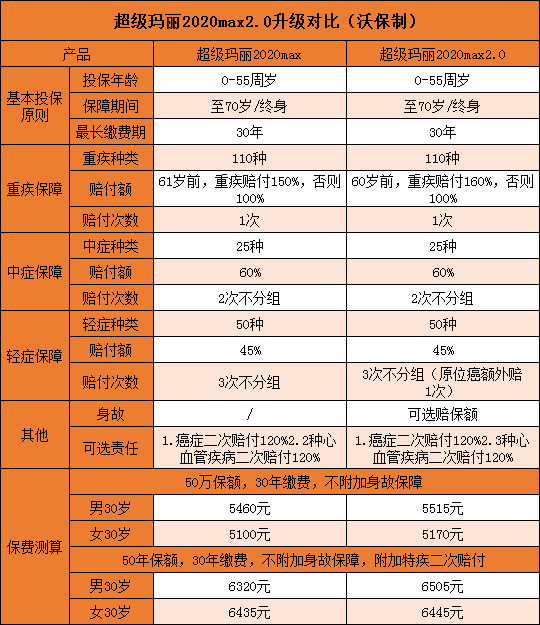

话不多说,小沃先给大家上升级前后对比图:

小沃分析:超级玛丽2020max2.0最主要的升级在于保障内容,对比老版超级玛丽2020Max,保障力度得到了提升了。而且在保费价格上,超级玛丽2020Max2.0并没有提高多少。

关于超级玛丽2020Max2.0的升级内容,小沃快速总结一下:

1.重疾额外保额从50%提高至60%。

2.轻症原位癌可以额外赔付1次,一共可以获赔2次。

3.新增身故赔付保额责任。

4.特定心血管疾病从2种增加至3种。

实际上,升级的内容并不大,但是都是比较实用的东西。

那么,超级玛丽2020Max2.0详细保障内容有哪些呢?小沃逐一和大家分析一下。

二、超级玛丽2020Max2.0保什么?

超级玛丽2020Max2.0产品结构为:

必选责任:重疾+中症+轻症+被保人豁免

可选责任:恶性肿瘤二次赔付+3种心血管疾病二次赔付+身故赔保额+投保人豁免

详细保障内容,如下:

1.重疾保障

110种重疾,60岁前出险重疾,可以额外赔付60%保额,一共可以获得160%保额赔付。

如果投保的是50万,额外保额就是30万,一共获赔80万,保额杠杠的。

2.轻症&中症保障

25种中症,不分组赔付2次,每次赔付60%保额,无间隔期。

50种轻症,不分组赔付3次,每次赔付45%保额,原位癌额外赔付1次。

与老版超级玛丽2020Max区别在于,原位癌可以额外赔付1次,提高了对癌症的保障力度。

3.身故保障(可选)

可选18岁前身故赔付已交保费,18岁后身故赔付基本保额,根据投保人具体需求选择即可。

4.恶性肿瘤二次赔付(可选)

恶性肿瘤二次赔付责任是与超级玛丽2020Max一致的,没什么变化。

如果首次确诊的是恶性肿瘤,那么二次赔付间隔期需要3年,赔付120%保额。

如果首次确诊的是其他重疾,那么癌症二次赔付需要间隔期1年,赔付120%保额。

二次赔付的癌症状态都包括新发、复发、转移和持续。

5.特定心脑血管二次赔付(可选)

超级玛丽2020Max2.0新增了一种心脑血管疾病:脑中风后遗症;此外,其余两种心脑血管疾病是急性心肌梗塞和冠状动脉搭桥术,二次赔付需要间隔期1年,赔付120%保额。

综上所述,超级玛丽2020Max2.0保障内容还是相当丰富的,可附加的恶性肿瘤和心血管疾病额外保障的保额高。

三、超级玛丽2020Max2.0怎么样?

由于附加身故的费率尚未得知,小沃就拿消费型形态的超级玛丽2020Max2.0作为对比:

上述表格中的产品性价比都很高,如果纠结于如何选择的朋友,小沃给予大家一点建议:

如果追求保障力度高:无忧人生2020

无忧人生2020中症,轻症保额是最高的,除此之外产品保障责任同样丰富,癌症、心血管疾病、少儿特疾保障一样不少。重点在于,无忧人生2020并不贵,对比同类产品还是非常有优势的,尤其是附加身故保障后。

如果追求特定疾病保障:超级玛丽2020Max2.0

超级玛丽2020Max2.0对癌症和心血管特疾都可以额外赔付120%保额,是当前最高的。轻症当中的高发疾病原位癌也可以额外赔付1次。超级玛丽2020Max2.0在保费价格上对比老版贵了一点,性价比还是很高的。

如果是女性投保人:横琴优惠保

横琴优惠保对于女性投保人,费率相当便宜。并且60岁前出险重疾,可以额外赔付60%保额,是当前最高的。

如果预算紧张,给男性投保:国富嘉和保

国富嘉和保在男性费率上是最便宜的,可惜的是在保障力度上对比同类产品稍有落后,不过也不差。值得一提的是,国富嘉和保附加恶性肿瘤后,保费价格很便宜。

小沃总结

在目前重疾险市场中,无忧人生2020保持低位不变,消费型重疾险首选。不过,超级玛丽2020Max2.0也不差,延续了超级玛丽2020Max出色的性价比。

好啦,今天的分享到此结束,希望小沃的文章能够对你有所帮助。如果有任何疑问,可免费咨询哦!小沃愿为大家一对一详细解答!