每年最高省30%

根据北京大学2019年毕业生去向分析显示,大部分的毕业生都以“升学”为主。有43.51%选择国内继续读研,有30.01%选择出国留学,仅有23.88%选择就业。养孩子很花钱,但什么都能省,教育开支不能省!

一、爱心小财神少儿增额终身寿险保什么?

今天小左要推荐的,是一款少儿专属的增额终身寿产品——爱心小财神少儿增额终身寿。

这款产品最大的特点在于,可以月交,1000元就可以起投。每个月存点,积少成多,慢慢的就给孩子未来要用的钱存起来了。

爱心小财神少儿增额终身寿的保额3.6%年复利增加,可灵活领取,是一款非常适合为宝贝存钱储备未来的产品。

爱心小财神少儿增额终身寿在投保后,从第二个保单年度起,有效保额每年按照3.6%的年复利增加。

即:当年度有效保额,等于上一个保单年度的有效保额×(1+3.6%)。

现金价值在交费期满后,则每年按照3.5%左右的年复利增加。

爱心小财神少儿增额终身寿身故保障:

18岁前身故:

被保人年满18周岁的首个保单周年日 (不含)前身故全残,赔付累计已交保费和现金价值中最大值。

18岁后,缴费期满前身故:

18周岁的首个保单周年日(含)之后且缴费期内身故全残,赔付现金价值和累计已交保费乘以给付系数中最大值。

18岁后,缴费期满后身故:

18周岁的首个保单周年日(含)之后且缴费期满身故,赔付现金价值、累计已交保费乘以给付系数及有效保额三者中最大值。

二、爱心小财神少儿增额终身寿险收益高不高?案例演示

爱心小财神少儿增额终身寿可以进行灵活支取,实现孩子的教育金、婚嫁金、创业金等不同人生阶段的各种花费需求。

对于领取次数和领取频率,都没有任何的限制。

领取到最后,剩余的现金价值可以通过“退保”的形式全部拿出。

小左给大家举个栗子:

举个简单例子:

隔壁老王为刚刚出生的隔壁小王,投保了爱心小财神少儿增额终身寿。

老王选择了一次性趸交500万元,用保险的方式,为小王做好了一生的资金规划。

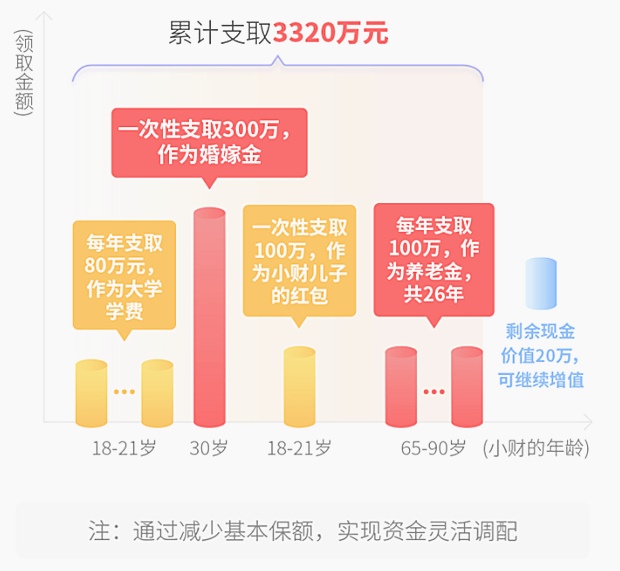

在小王的大学阶段,每年可以支取80万元,作为上大学的学费,四年累计共支取320万元。

在小王30岁的时候,可以一次性取出300万,作为结婚的钱。

在小王32岁的时候,可以一次性取出100万,作为给小小王的出生礼金。

在小王65岁的时候,就可以每年领取100万元作为自己的养老金了,领取到90岁的时候,一共领取了2600万。

前前后后,小王领取了3320万元,而且账户里还有20万元的现金价值,可以继续进行复利增值。

三、爱心小财神少儿增额终身寿险值得买吗?

总的来说,爱心小财神少儿增额终身寿这款产品,有效保额3.6%年复利递增,1000块钱就能投保,支持月交,能在一定程度上减轻交费压力。

灵活支取的领取方式,可以负担孩子各重要人生阶段的花费、开支,是一款非常适合为宝贝攒钱,稳健增值的产品。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费在线咨询”,获取更适合您的保险方案!