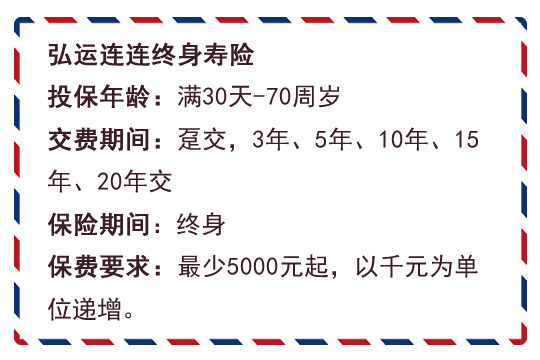

每年最高省30%

增额终身寿险是什么样的产品?

增额终身寿险就相当于在保险公司开一个“终身+复利增长“的储蓄账户,可以通过减保操作领取保险金,用于教育金、养老金、资产传承、保值和隔离等等。

亮点:终身锁定至少3.5%复利增长,可以加保、减保,灵活方便

适合人群:规划教育金、养老金、资产传承人群。

对很多人而言,增额终身寿险这个概念比较新颖,那今天就通过盘点优质产品,来看看增额终身寿险的优势:

N1

增额终身寿险和年金险的区别按保障年限来说,寿险分为定期寿险和终身寿险;

而终身寿险按保额是否恒定,又可以分为定额终身寿险和增额终身寿险。

虽然都是叫寿险,但增额终身寿险却比较特殊:

保额终身复利增长

通过减保方式部分领取,实现教育金、养老金等功能。

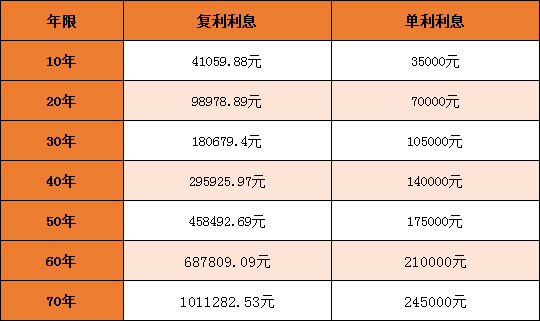

可能有些人对复利这个词没有概念,那我们换算成单利,也就是一般银行理财、定期存款使用的计息方式。

单利:即利不生利,利息仅按原始本金计算。本金固定,到期后一次性结算利息,而本金所产生的利息不再计算利息。

复利:即利滚利,把上一年度本金和利息作为下一年度本金来计算利息。

假设10万元存10年,年利率都为3.5%,来看看差距:

复利的增值效果体现在时间上,比如当持有年限为40年时,复利3.5%和单利3.5%利息相差达到15万之多。

持有时间越长,复利增值效果越明显。

了解了这些,大家会发现增额终身寿险跟年金险很类似,那区别在哪呢?

1、领取灵活性

相比于年金险,增额终身寿险更加灵活。

年金险的年金是被动领取,在投保时选定领取时间,不能早也不能晚,而增额终身寿险却可以通过减保方式随时支取。

2、收益性

如果年金险和增额终身寿险预定利率同样是3.5%,长期来看,增额终身寿险收益会更高。

不管是年金险的年金还是增额终身寿险的减保,都是领取现金价值。

所谓的现金价值,是长期保险才具有的,一般来说,就是退保能够拿到的钱。

再者,长期保险具有现金价值,可以通过通过保单贷款来解决急需资金,一般可贷现金价值的80%。

正因为年金险的被动领取,现金价值随着领取年金而减少,那领取后剩余现金价值再复利增长。

而增额终身寿险,领不领取完全由自己决定,如果不领取,那现金价值就一直复利增长。

N2

增额终身寿险优缺点

增额终身寿险,归根结底还是寿险,保身故、全残。

但区别于普通寿险,增额终身寿险的保额和现金价值会终身按合同约定利率复利增长。

优点1:保额和现价复利增长

相当于一个终身复利增值账户,身故/全残保额、现金价值每年复利增长。

寿命越长,收益、身价越高。

优点2:存取灵活

相当于一个账户,那就可以灵活存取。

存:也就是加保,投保后觉得保额不够,可以选择增加保额。一般来说,加保时按照投保年龄计算保费,年龄越小,保费越低。

取:也就是减保,犹豫期后可随时支取,用于急需资金、教育金、养老金等等。

优点3:可保单贷款

一般来说,增额终身寿险支持保单贷款,贷款金额为现金价值的80%。

增额终身寿险前期现金价值比较高,万一急需用钱,可以通过保单贷款方式应急。

缺点:

当然,相较于年金险,增额终身寿险也是有缺点的,年金险提供的现金流更加稳定。

年金险领取更加长期,只要人还健在,就可以一直领钱;

而增额终身寿险通过减保领取现金价值,只要现金价值领完,就不能再领取了。

随着平均寿命越来越长,在应对长寿风险上,年金险稍显优势。N3

增额终身寿险测评

我们选取了目前市面上比较热销且口碑不错的几款产品,通过2个方面来做个对比:

1、投保规则对比

如意尊:投保年龄最高可达80周岁,可追加可减保,并且能附加万能账户,保底利率3%,目前结算利率6.05%;

中华尊:缴费不是很灵活,只能选择5年和10年交,可追加可减保。(产品已经下线)

琴童尊享:投保门槛低,1000元起投,支持加保减保,但追加限制较多,最多追加3次;

家业常青G款、守护神、弘利年年:三款比较类似,但灵活性较差,不支持加保。

传世赢家:与琴童尊享同属横琴人寿,支持减保,加保规则一样,但是保额以4%复利递增。

2、收益对比

对于普通人来说,增额终身寿险的意义更多在于规划教育金、养老金、强制储蓄,那归根结底还是理财类产品,就得考虑其收益率。

IRR,即内部收益率,可以说是所有理财产品的“照妖镜”,反映其真正收益。

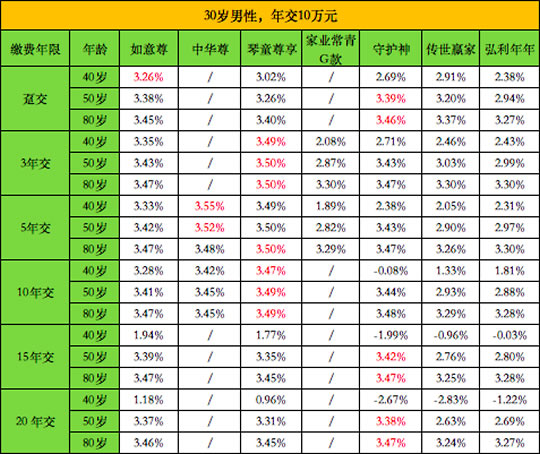

分别以30岁男性和女性为例,年交保费10万元,来看看不同缴费年限下真实收益率:

可以看到,对于30岁男性而言:

趸交:如意尊前期收益较高,回本较快,但随着年龄增长,爱心守护神收益会反超;

3年交、10年交:琴童尊享收益最高;

5年交:20年内中华尊收益较高,可达到3.52%,超过20年后,琴童尊享收益更高;

15年交、20年交:爱心守护神回本较慢,但随年龄增长收益会越来越高。

不得不说的是,选择5年交,中华尊在第5年保本、收益率可达到3.71%。

可以看到,对于30岁女性而言,跟男性差别很大:

趸交、15年交、20年交:前期都是如意尊收益高,但随着年龄增大,爱心守护神收益反超;

3年交、5年交、10年交:琴童尊享有绝对优势,利率在整个保险期间内都是最高。

因此,通过上面的分析,我们不难得出结论:

对于女性而言,可优先考虑琴童尊享;

对于男性而言,可优先考虑中华尊或如意尊。

爱心守护神在后期收益率会上升,但回本太慢,加之不能加保,灵活性较差。

【写在最后】

年金险、增额终身寿险这类保障类投资,虽然收益并非特别高,但却安全、稳定。如果有养老金、教育金甚至资产传承需求,如果没有合适的规划方式,完全可以考虑年金险或增额终身寿险。

没赶上4.025%年金险,那就别错过3.5%增额终身寿险。

想了解更多免费保障方案,欢迎点击咨询,小沃随时为大家详情解答疑惑哦~~