每年最高省30%

在如今的社会中,“酒”可能是一种必不可少的饮品。

走亲访友、出门聚餐要喝酒;在外奔波、工作应酬要喝酒;感情联络、生意谈判也要喝酒。虽说“小酌怡情”,喝酒能在一定程度上对人体有益,但“大酌伤身”,一旦饮酒过量,就会给身体带来许多伤害。

经常有用户咨询“每天都喝酒,可以买保险吗?”、“老公酒场多,想给他配置一份保险”、“父亲喜欢喝酒,想买份保险安心”......

今天就来告诉大家,“喝酒”能不能买保险,不同的保险对“喝酒”有什么规定。

一、保险对酗酒的界定?

对于“酗酒“,如果投保重疾险和医疗险中,健康告知中一般会这样问道:

1、被保人是否有酒精滥用成瘾,且曾经因为身体原因被医生警告戒酒?

2、被保人是否有酒精中毒且酒精滥用成瘾的情况?

3、被保人是否有天天饮酒,且饮酒量/每天,饮酒X年?

保险对酗酒的界定几个关键词是“酗酒、酒精中毒、酒精滥用、酒精依赖“等词汇。至于喝多少量,没有确定,但是长期饮酒,身体和精神上出现的异常,被保人都心中有数。

二、经常喝酒的人买什么保险?

酗酒的人,投保重疾、寿险、医疗险通常拒保,主要还是看体检报告,体检结果以肝功能、腹部超声、血常规、血脂等项目检查。

但一般酗酒的人身体多少都有点毛病,通常保险为拒保,经常喝酒的人买什么保险,意外险是可以买的。投保不受影响。

而买其他保险产品,主要是看戒酒之后的身体标准,详见:

1、戒酒超过3年:重疾险加费或者是肝部责任除外承保;

2、戒酒超过4年:可以标准体或者加费承保。

对于经常喝酒的人,应酬性的饮酒、饮酒量无伤大雅,对于投保重疾险、医疗险、寿险都不受到影响,即便偶尔一两次饮酒过渡胃出血,在治愈后体检结果正常,投保也不会受到影响。

三、医疗险和重疾险关于喝酒的健康告知、

医疗险

医疗险的健康告知较为严格,核保也最为严格,以平安e生保(保证续保版)为例,健康告知中明确询问:

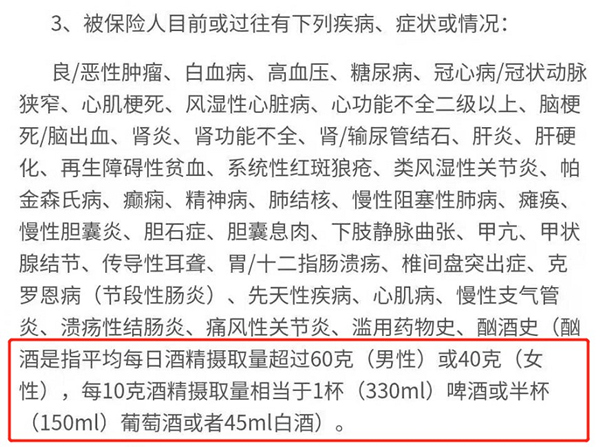

被保险人是否有过酗酒史,即平均每日酒精摄入量超过60克(男)40克(女),每10克酒精摄取量相当于1杯(330ml)啤酒或半杯(150ml)葡萄酒或者(45ml))白酒。

并不是每个百万医疗险都对饮酒人士区别对待,也有部分百万医疗的健康告知中没有对饮酒进行询问,如臻爱医疗2018款感恩版、安心1号百万医疗(药神版)等。

每个产品对“酗酒”、“过量饮酒”的规定不同,如果有长期每日饮酒的习惯,建议通过智能核保或人工核保,并尝试多家投保,选择健康告知相对宽松的产品。

2、免责条款

百万医疗险是报销制,不管大病小病,只要超过免赔额就可以报销。但被保险人因醉酒、酒后驾驶导致的医疗费用支出,属于“免责范围”。不过医疗险仅对本次住院治疗免责,后续还是提供保障的。

重疾险

由于过量饮酒会导致患病概率的增加,所以部分重疾险的健康告知中会对饮酒直接询问,如瑞泰瑞盈重疾险的健康告知询问:被保险人是否饮酒过量(每日饮白酒200ml以上或因为身体原因被医生警告戒酒)?

部分重疾险的健康告知对“饮酒”没有如此明确的规定,如百年康惠保仅询问“是否有酒精成瘾,是否曾因身体原因被医生警告戒酒?”。也有部分产品对此没有询问,如星悦重大疾病保险。

一般来说,只要有过“酗酒史”、收到“被医生警告戒酒”的建议,就需要通过智能核保或人工核保,建议尝试多家投保,选择健康告知较为宽松的产品。

关于经常喝酒的人买什么保险、保险对酗酒的界定内容分析就介绍到这里了,希望对大家投保有帮助。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!