每年最高省30%

今天,就带大家来了解一下这款产品的具体保障内容,话不多说,一起来看看吧!

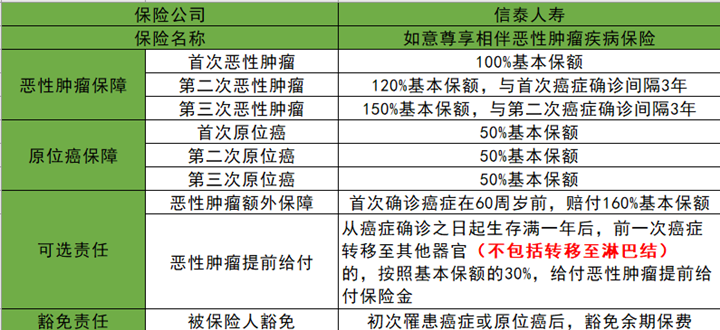

投保规则

承保年龄:28天-70周岁

保障期限:终身

缴费期:一次性交/3年/5年/10年/15年/20年/30年交

等待期:90天

犹豫期:15天

保障内容怎么样?

如意尊享相伴恶性肿瘤疾病保险除了基础的癌症保障,还可以保障原位癌,要是选择恶性肿瘤额外保障的话,60周岁前首次罹患癌症,赔付160%基本保额,下面就让康阿哲来为大家仔细盘点一下:

(1)恶性肿瘤三次赔付,赔付比例递增

首次确诊合同约定恶性肿瘤,赔付100%基本保额;

第二次确诊合同约定恶性肿瘤,且与首次确诊间隔3年,出现首次确诊恶性肿瘤的新增、复发、持续、转移,赔付120%基本保额;

第三次确诊合同约定恶性肿瘤,且与第二次确诊间隔3年,出现首次及第二次确诊恶性肿瘤的新增、复发、持续、转移,赔付150%基本保额;

从首次的赔付100%,到第三次赔付150%,赔付比例递增。

(2)原位癌三次赔付

原位癌赔付3次,每次均赔付50%基本保额,但要求这三次原位癌确诊器官的所处位置不能相同。

(3)可选择60周岁前确诊癌症,多赔付60%基本保额

恶性肿瘤额外赔付责任可选,选择该项责任后,若被保险人初次确诊合同约定恶性肿瘤是在60周岁前,赔付累计160%的基本保额。

(4)可选择恶性肿瘤提前给付

从癌症确诊之日起生存满一年后,前一次癌症(没有限定必须是首次)转移至其他器官(不包括转移至淋巴结)的,按照基本保额的30%,给付恶性肿瘤提前给付保险金。

(5)被保险人豁免

被保险人首次确诊恶性肿瘤或原位癌后,可豁免余期应交纳的保险费。

产品优缺点分析

优点:

► 恶性肿瘤及原位癌均可多次赔付

如意尊享相伴可多次赔付:恶性肿瘤3次赔付,赔付比例递增,若选择恶性肿瘤额外保障,60周岁前初次确诊恶性肿瘤,最高赔付达160%;

原位癌3次赔付,每次赔付50%,保障力度大。

► 确诊恶性肿瘤可选择提前给付保险金

从恶性肿瘤确诊之日起生存满一年后,前一次恶性肿瘤转移至其他器官(不包括转移至淋巴结)的,按照基本保额的30%,给付恶性肿瘤提前给付保险金。

► 承保年龄范围广

承保年龄为满28天-70周岁,覆盖各个年龄阶段人群,承保年龄范围广。

► 交费期间多,灵活可选

如意尊享相伴恶性肿瘤疾病保障,可选择一次交清/3/5/10/15/20/30年交,多种缴费方式,可以根据被保险人年龄和经济状况来选择更适合自己的方案。

► 等待期短

只需要90天的等待期。

缺点:

► 保额最低20万起

如意尊享相伴恶性肿瘤疾病保障的最低保额限制是20万,也就意味着,投保时无法选择20万以下的保额。

► 无身故保障

如意尊享相伴在恶性肿瘤和原位癌的保障上,保险很出色,但缺少身故保障。

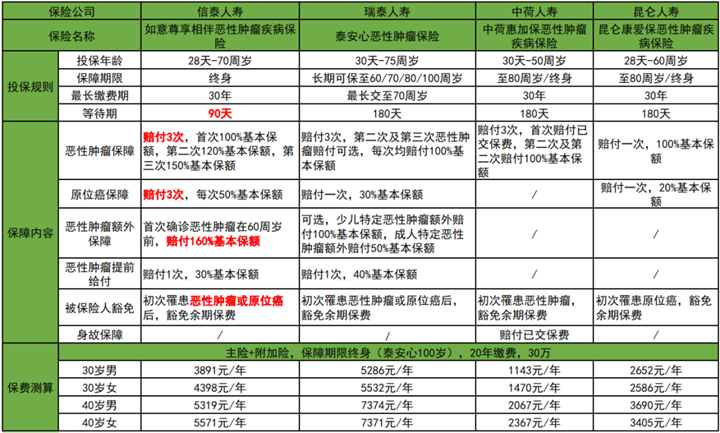

产品分析对比

市场上类似的防癌险产品并不少,那如何选择合适自己的产品呢?康阿哲找到了几款保障责任类似的产品进行对比:

▪ 瑞泰泰安心恶性肿瘤疾病保险

▪ 中荷惠加保恶性肿瘤疾病保险

▪ 昆仑康爱保恶性肿瘤疾病保险

直接说结论:

从保障方面看,信泰如意尊享相伴和瑞泰泰安心保障都很全面。泰安心针对少儿和成人还有特定恶性肿瘤保障,但原位癌只赔付1次,如意尊享相伴可以赔付3次,且同样的投保场景下,泰安心的保费要比如意尊享相伴的保费贵一些,可以根据自身的保费预算情况,综合考虑。

如果已经购买了重疾,只是想给自己的保障做个补充,或者预算不多,可以考虑昆仑康爱宝或者中荷惠加保,康爱保恶性肿瘤和原位癌可赔付一次,惠加保不保障原位癌,但恶性肿瘤三次赔付,首次赔付已交保费,而且惠加保还有身故保障,赔付已交保费。

阿哲总结

恶性肿瘤是发病率较高的重疾之一,赔付比率占所有重疾病种的70%以上,并且恶性肿瘤容易复发,因此多次赔付也是有必要的。信泰如意尊享相伴提供恶性肿瘤和原位癌保障,都可多次赔付,恶性肿瘤赔付比例递增;还有豁免责任,可附加恶性肿瘤额外赔付,提前给付保障,总的来说,还是不错的。

防癌险的投保年龄区域一般都覆盖较广,对中老年人群比较友好,如果因为健康问题或者超过了重疾险的投保年龄,买不了重疾险的,可以考虑一下这类防癌险。