每年最高省30%

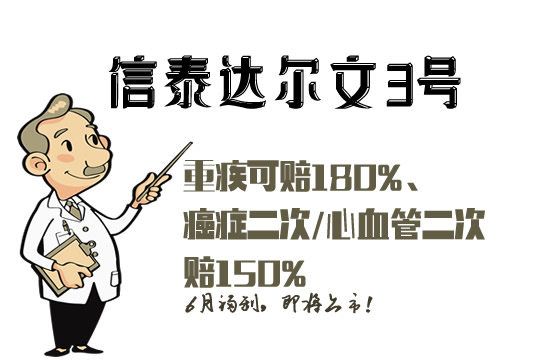

最近的天气,真的热!热!热!但跟这天气一样火热的,还有保险市场,重疾产品层出不穷,前有超级玛丽重疾2号MAX,后有百年康惠保2020,这不,达尔文3号,也在人们的千呼万唤中,终于出来了。“达尔文”系列一直饱受好评,又由“专出爆款”的信泰人寿承保,达尔文3号能否继承“优良血统”呢?让我们一起来看看吧~

投保规则

承保年龄:出生满28天~55岁

保障期限:保至70岁/终身

缴费期:趸交、5年、10年、15年、20年、30年交

等待期:90天

承保职业:1-4类职业

犹豫期:15天

最高保额:55万

保障内容怎么样?

保障责任:

达尔文3号重大疾病保险的保障主要分为主险和附加险两部分,主险中,中症和轻症又有额外赔付的部分,很容易和可选责任混淆。下面拆开来讲解,让大家对保障责任了解的更清晰。

(1)基础保障:重疾+中症+轻症+被保险人豁免

①重疾保障

110种重疾,赔付1次,被保险人初次确诊重大疾病在60周岁前,赔付180%基本保额;在60周岁及以上的,赔付100%基本保额。

②中症及中症额外保障

25种中症,赔付2次,无间隔期,每次赔付60%基本保额;

第二次中度脑中风中症疾病:初次确诊中度脑中风并赔付保险金后,间隔一年,再次确诊中度脑中风,且与初次确诊的中度脑中风相比为新一次的中风,按基本保险金额的60% 给付第二次中度脑中风中症疾病保险金。

③轻症及轻症额外保障

50种轻症,赔付3次,无间隔期,每次赔付45%基本保额;

第二次原位癌保障:初次确诊原位癌并赔付保险金后,再次确诊原位癌,且与初次确诊的原位癌所处器官不同,按基本保险金额的45% 给付第二次原位癌保险金。

第二次不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术轻症疾病保障:初次确诊不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术并赔付保险金后,间隔1年,再次确诊,按基本保险金额的45%给付第二次不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术保险金。

④被保险人豁免

被保险人轻症疾病或中症疾病豁免保险费。

注:被保险人重疾豁免,需选择二次癌症赔付或二次心脑血管保障。

(2)可选保障:二次癌症+二次心血管+身故或全残+投保人豁免

①二次癌症赔付

被保险人初次罹患合同约定恶性肿瘤并赔付保险金后,间隔3年,出现恶性肿瘤新增,复发,转移,持续的,按基本保险金额的150%给付第二次恶性肿瘤保险金;

被保险人初次罹患合同约定恶性肿瘤以外的重大疾病并赔付保险金后,间隔180天,初次罹患合同约定恶性肿瘤,按基本保险金额的150%给付第二次恶性肿瘤保险金。

②二次心血管赔付

被保险人初次罹患心脑血管疾病并赔付保险金后,间隔1年,再次罹患合同约定特定心脑血管疾病,按基本保险金额的150%给付第二次特定心血管疾病保险金;

被保险人初次罹患心脑血管疾病以外的重大疾病并赔付保险金后,间隔180天,初次罹患合同约定特定心脑血管疾病,按基本保险金额的150%给付第二次特定心血管疾病保险金。

③身故或全残保障

18周岁前(不含十八周岁对应的保单周年日),赔付累计已交保费;

18周岁后,赔付100%基本保额。

④投保人豁免

投保人重大疾病,轻症疾病,身故或全残豁免保费。

产品优缺点分析

优点:

► 首次出现重疾额外赔付80%基本保额

达尔文3号重大疾病保险,60周岁前罹患重疾,额外赔付80%基本保额,这是首次市场上出现重疾额外赔付80%的产品,这个记录也一直被打破,更多的赔付比例,意味着更充裕的重疾治疗费用。

► 心脑血管及癌症二次赔付

高发的心脑血管疾病以及癌症可二次赔付也是达尔文三号的亮点之一。脑中风、心梗,都属于心脑血管疾病,不但高发,还容易复发!心血管疾病的高发年龄为20-49岁,其中男性占比达87.14%,可以说中青年男性是心血管疾病的高发人群,尤其要加强保障!

► 不典型心梗、微创冠状动脉搭桥术/介入术二次赔付

针对不典型心梗、微创冠状动脉搭桥术/介入术,额外赔付45%基本保额,且赔付宽松,不限同种疾病的复发,也就是说,首次患疾病A,那么间隔1年后,再次患疾病A,或疾病B、疾病C,都可以再赔45%,没有限定第二次所患疾病必须与第一次赔付疾病不同。

► 原位癌二次赔付

首次罹患原位癌并赔付后,再次罹患与首次不同器官的原位癌,赔付45%基本保额。

► 赔付比例在重疾市场“名列前茅”

重疾额外赔付80%

中症赔付60%

3种特定心血管疾病,二次赔付比例150%

癌症二次赔付比例是150%

达尔文3号重大疾病中,这些保障责任的赔付比例在目前的众多重疾产品里,都是遥遥领先的。

缺点:

►脑中风后遗症只保新发不保复发,且赔付要求严苛

中度脑中风后遗症二次赔付,要求“再次确诊的中度脑中风须由颅脑显影或影像学检查证实与初次确诊的中度脑中风相比为新一次的中风”。这项责任只保新发,不保复发,而复发的概率要高于新发。

且常规产品一般是“肌力3级”和“六项基本日常生活活动完成2项”,二选一,而达尔文3号必须达到肌力要求才能赔付。

►投保地区有限制

这个也是信泰人寿承保产品的一个“通病”,必须在保险公司指定的地区才能投保。

►健康告知较严格

信泰人寿针对重疾产品的健康告知都是一个版本,从“完美人生”系列开始做了一点微调,但总体来说还是较严格。

►必须附加可选责任,才能获得被保险人重疾豁免保障

在一般的重疾产品,被保险人重疾豁免被作为是“基本操作”,都包含在主要责任里面,但达尔文三号,必须选择附加二次癌症或者二次心脑血管,才有被保险人重疾豁免保障。

下来是你们想看的2020热门重疾险产品分析对比

最近市场上“好评不断”的重疾险并不少,达尔文3号重大疾病保险到底有多能打?让我们来看一下康阿哲的产品对比:

▪ 横琴无忧人生2020

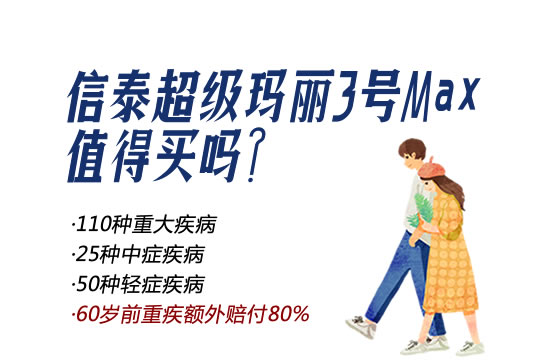

▪ 超级玛丽MAX2号

▪ 康惠保2.0

▪ 钢铁战士1号

直接说结论:

从保障方面看,达尔文3号涵盖了重中轻症,原位癌,癌症及心血管二次,中度脑中风,不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入术二次,保障全面有重点,如果追求保障完善,可以选择达尔文3号。

想要高保额的,可以选择康惠保2.0,最高可投保70万,重中轻症,癌症二次,心脑血管二次都有保障,还有前症。

如果保费预算不太多的,可以选择钢钢铁战士1号或者横琴无忧人生2020,兼顾保障的同时,价格也不高。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!