每年最高省30%

养老问题看似遥远,但其实近在咫尺。中国正加速进入“超高龄社会”,未来中国人的养老绝不是一个小问题,而是悬在每个人心头的一把达摩克利斯之剑。

配置年金险虽然不是解决养老问题的最好办法,但对于很多人来说,它就是最好的养老保障。

前段时间,爆款年金险自在人生下架,据说很多人都懊恼没早点下手。

毕竟预定利率4、025%的产品真的太少了。

没想到,光大永明人寿近期出了一款年金险——钻多多,不仅预定利率4、025%,还附加了3%保底万能账户,目前实际结算利率达到5、3%。

这款年金险不光名字够珠光宝气的,而且功能上既满足养老需求又满足理财需求。所以,这款黑马产品钻多多会不会是赚多多呢?

今天小沃就和大家聊聊这款年金险,咱们一睹为快!

一、钻多多年金险产品形态

钻多多年金险一共两个账户:15/20年期的年金险+终身万能账户(保底收益3%)。

1)光大永明安鑫禧年金保险

2)光大永明增利宝(尊享版)年金保险(万能型)

这个万能账户其实也是一个险种,叫万能险。通常作为附加险存在,很少单独售卖,其本质更对是一个存款账户,作用就是让钱生息。

产品形态简单,年金+万能+身故,30天~65周岁可投保,身故赔付已交保费或者现价较大者。

5000元就可起投,无保额限制,大于20万时OCR身份校验即可。

定期年金保障期限15年/20年,按年领取,首年领基本保额,之后按10%基本保险金额递增领取,第五年开始转入万能账户。

保障期满被保人生存时,按已交保险费的 105%给付满期保险金,并且自动转入万能账户。万能账户最低3%保底收益;非保证收益中档4、5%,高档达6%。

支持多个银行支付,各个银行额度限制如下:

二、广大永明钻多多年金险产品亮点

1、 4、025%预定利率年金+3%保底万能账户

4、025%预定利率年金锁定未来15年/20年收益,加上3%保底万能账户,目前万能实际结算利率5、3%,增值升级,获取更高收益。

每笔年金转入万能账户,次年即按该笔转入年金的1%给付保单持续奖励金。

锁定的未来收益的同时博取更高收益,比单纯的年金险杠杆更高。

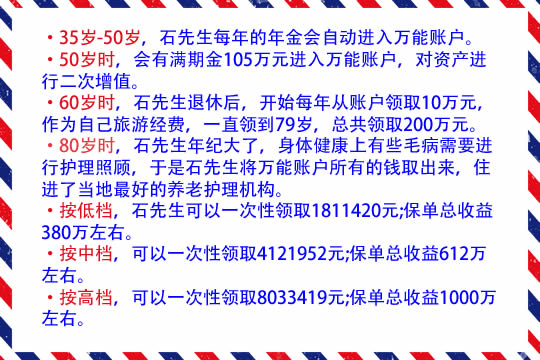

我们以30岁石先生投保钻多多为例:

石先生每年交费20万,交费期5年,累计交费1000010,其中10元是用万能开户的,年金保险期间20年。

石先生保证可以拿到380万,更高有拿到612万,乃至1000万的可能,最低档收益是保费的3、8倍左右,收益非常给力。

2、回本快,灵活性及流动性强

我们购买理财产品,主要看重收益性,安全性,流动性及灵活性。

安全性是年金共有的特点,万能也有保底收益,所以安全性很高,我们也已经了解了钻多多的收益。

再来看看它的灵活性及流动性:

钻多多有万能险的特点,领取非常灵活,可以随时领取。

快返型年金保障期限15年/20年,所交年金保费第五年开始每年自动转入万能账户,继续增值。满期后给付1、05倍已交保费作为生存保险金,自动进入万能账户。

从第六年开始,退保或者部分领取,不会收取任何手续费。

如果是前5年部分领取或者退保会分别收取相应的费用。

看的出钻多多流动性也很好,既可快速返还,又可继续增值获取更高收益,二次资产配置。

3、缴费期限短,获利早,收益高

钻多多交费年限仅3年/5年,在更短的时间内完成交费,有利于完成续保。

举个例子,小王做生意,近两年利润还可以,现手里有30万闲钱,想给自己买点养老金,但小王有顾虑,现在生意是还可以,近几年估摸着都应该还不错,但往远了看就不好说了,要是投保养老金交个10年、20年的, 万一以后交不上钱了,那岂不白费劲了。

所以,像钻多多这种缩短缴费期限,让消费者在可控范围内,尽早完成续保获利,是很不错的设计。

一般我们购买重疾险,缴费期限越长越好,可以降低每年缴费压力,还可以抵御通货膨胀,万一发生风险也可以豁免后期保费。

但是,年金恰恰相反,缩短缴费年限,一来可以尽早完成续保,避免因为无法续保造成损失,二来早交费早计息,可更早获取收益。

用时间来见证复利的魔力,投入的时间越长,雪球滚得越大,收益越高。

4、 投保人豁免责任及支持保单贷款

钻多多投被保人非同一人时有豁免责任,投保人在18岁~61岁因意外身故或高度残疾,可豁免保单未交保费,合同继续有效。

这个责任也很实用,一般投保年金的都是家庭经济支柱,一旦不幸发生意外对家庭来说是极大的打击,有了投保人豁免责任,万一投保人不幸身故或高度残疾,合同都继续有效,还能有一笔钱继续增值来保障家人生活。

另外,钻多多可申请合同现金价值80%的保单借款,用于不时之需以解燃眉之急。

三、钻多多适合哪些人?

1、有养老需求的普通人群

钻多多可作为你的第二养老金。

随着医疗水平提高及生活质量的改善,人的平均寿命会逐渐延长,要提前准备更多的储备来保障养老生活。

而且,我国养老金替代率在不断下降,社保已不能完全解决我们将来养老问题,我们需要商业养老金来做补充。

钻多多年金保险,资金安全,收益增值稳定,可以锁定未来高收益,做为将来养老储备保障退休后生活水平。

2、有理财需求人群

保证收益+中高端收益组合,未来理财首选。

钻多多定期年金保障,投入多少,未来领取多少一目了然,真正的躺着就可以赚钱;

定期年金+万能,有保底收益的保障,又能博取更高收益。

在低利率及全球经济震荡的时代,是非常稀缺理财资源。

3、孩子教育金储备

资金安全,收益可观,存取灵活,专款专用

钻多多集年金及万能的优势于一身,资金安全,收益高,灵活性强,非常适合给孩子做教育金储备。

专款专用,根据将来孩子教育每个阶段所需费用,自由领取,灵活方便。

【写在最后】

从整体来说,光明钻多多,算是一款非常不错的年金险,增值收益回本快,灵活领取满足大多数人随时支配的需求,养老理财都是个不错的选择。

如果对这款产品还有疑惑,或有其它保险相关问题,可以点击在线咨询,我们有专家会为你详情解答哦~~