每年最高省30%

上周来了个信泰达尔文3号,评测写到半路,居然又收到一份的新品资料——信泰超级玛丽3号Max,本来想着缓缓,但仔细一看责任,根本缓不了,这产品劲头有点大。

两款3号都是同一家保险公司出的,加上形态比较接近,笔者索性放在一起做次对比评测。还是开门见山,直接放出产品对比表格:

5个相同点:

1、60岁前出险,重疾额外赔比例提升至80%

2、癌症二次赔比例提升至150%

3、心脑血管二次赔比例提升至150%

4、最高可投保55万

5、保障期限可选70选或者终身

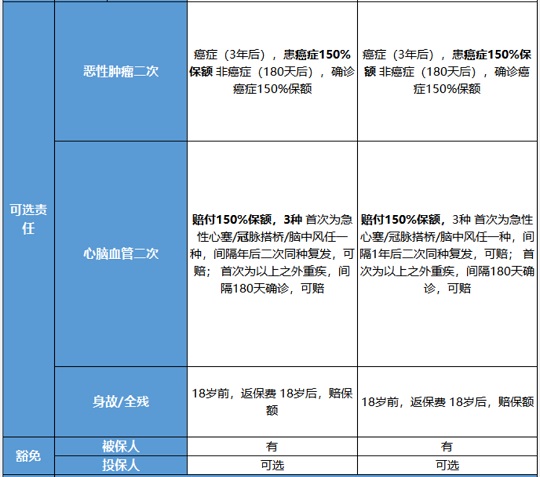

3大差异点:

1、中症赔付:超级玛丽3号Max 60岁前首次可赔75%保额;达尔文3号赔60%,中度脑中风可二次赔;

2、轻症赔付:超级玛丽3号Max 60岁前首次可赔55%保额;达尔文3号赔45%,原位癌、心梗、冠状动脉等可多赔可二次赔;

3、价格:超级玛丽3号Max是达尔文3号的9.6折左右

结论:毫无疑问,这两款产品都是单次重疾的旗舰和标杆了,60岁前重疾额外赔80%,谁敢想像呢,我记得前不久还有位同行在文章中写到,额外赔60%已经是天花板了,最高保险公司就受不了,不会再高了。。.。。.很明显,我们还是低估了信泰要登顶互联网重疾的决心了。

记得去年这个时候的重疾额外赔责任,还是40岁前额外赔35%这个程度,短短一年就飙升到80%,而且保障时间延长至60岁前。

重疾额外赔这个责任俨然成为一把标尺,清晰地划分出第一梯队和第二梯队的产品,像超级玛丽2号Max、康惠保2020、无忧人生2020这些保障比较好基本都能做到60岁前额外赔60%。

而现在超级玛丽3号Max和达尔文3号把标准再拉到80%,相当于大家花同样的钱,能多享受一份保至60岁,保额40万的重疾险(投保50万),相当于送了你一份保额40,保至60岁的瑞泰瑞盈重疾险。

香不香,很香嘛。

除了重疾额外赔之外,另外一个笔者觉得非常有诚意的升级点就是“癌症和心脑血管二次赔提升到150%”,在所有保险公司的重疾险年终理赔报告里面,我们都能看到恶性肿瘤高居榜首,占到总的重疾理赔的80%以上,我没记错的话,之前香港那边有份关于癌症二次的发病率数据,去到了8%,比第二名的重疾高了很多倍。

而且脑中风后遗症、心梗这些也是非常高发的疾病,特别是男性朋友,发病率比女性要高得多,坊间不是有句玩笑话吗“中风只有0次和无数次”。

因此,恶性肿瘤和心脑血管的二次赔比例提升至150%是非常实打实的升级,五星好评。

上面说的都是小雨伞超级玛丽3号Max和达尔文3号共同的升级点,至于如何选购,关键还是看它们的差异点,简单来说,玛丽3号Max就是保额高,便宜,达尔文3号多赔一次,贵了点。

(左:超级玛丽3号Max,右:达尔文3号)

今天早上,我跟别人解释这两款产品,玛丽3号Max很容易说得清楚,中症首次赔75%,轻症首次赔55%,但说到达尔文3号就没那么容易了,中度脑中风可以多赔1次,咔,他这里就会懵圈,中症不是本来就不分组赔两次吗,现在赔3次?其实不是这样的,然后霹雳吧啦一顿解释,什么同个位置不行啊,不能赔复发啊,比如二次脑中风同一根血管破也是赔不了什么的…… 把分组赔、不分组赔、复发、转移、新发、持续治疗……数不清的基础概念都说完,对方一句话把我嘴巴塞住了:

“第一次都不知道能不能扛过去,难道我要去想第3、第4次吗?”

哎,心累,反正达尔文3号的解释成本相当高(不是说责任不好),反观超级玛丽3号Max的理解成本就十分低,轻/中症的首次赔付比例高至55%,75%,价格还是前者的9.6折。

至于健康告知,核保宽松度这两款新品都是和超级玛丽2号Max差不多,毕竟都是同一家保险公司承保的。

2019年是互联网重疾蓬勃发展的一年,今年进入竞争白热化,加上政策靴子迟迟未掉下,不同的保险公司对此有迥异的态度和打法,信泰人寿则高举高打,在小雨伞保险的王牌重疾线上发力,先是推出了超级玛丽2020Max重疾,后是超级玛丽2号Max,现在又是超级玛丽3号Max和达尔文3号,产品竞争力始终保持在行业第一梯队的水平,看现在的节奏和架势,估计能打好几个月。

如果不了解这款产品,或者不知道怎么选保险,欢迎点击免费“在线咨询”哟,小沃在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~