每年最高省30%

信泰人寿最近没有消停过,接二连三推出不少让消费者耳目一新的保障产品,还未上新的达尔文3号,在60周岁可以赔付到80%保额,就是说你买30万,60周岁之前多送你24万,共计54万元,让人非常心动。那么,达尔文3号值得买吗?感兴趣的朋友可以和阿哲一起分析一下达尔文3号优缺点。

一、达尔文3号优缺点全面分析

达尔文3号有哪些优点与不足

主要优势:

(1)赔付比例非常高:从之前热门的达尔文2号,到超级玛丽2号MAX,重疾叠加赔付比例从额外赔保额50%,涨到60%,新上新的达尔文3号,直接可以多赔保额80%,也就是说买50万,发生了重疾,直接能获取90万的保障,在60周岁之前。

(2)对于心脑血管疾病人士友好:25类中症赔保额60%。50类轻疾赔保额45%外,这里值得一提的是把不少重疾险把【轻微脑中风】划分到轻疾中,而达尔文3号赔付到中症重,还额外添加1项脑中风的赔付。间隔1年之后,可以二次赔、

(3)保留了原来的亮点:轻疾中最高发的疾病是原位癌,和重疾理赔率最高的是癌症是一个道理,信泰人寿还是维持了【超级玛丽2号MAX】原位癌赔付2次的优势延伸至达尔文3号。

主要缺点:

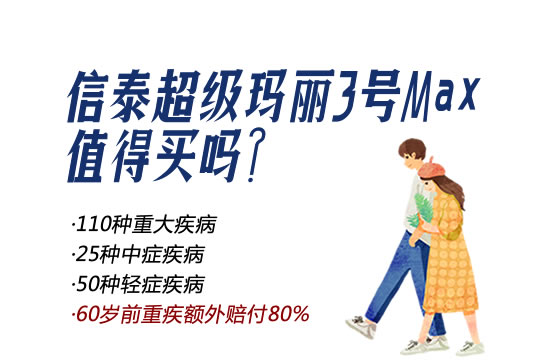

(1)价格比原来贵了不少:可以看出【超级玛丽2号MAX】和【达尔文3号】在同样的保额、性别、交费年龄、年限的前提下,保费要贵差不多600元。幅度有点点高了。

达尔文3号值得买吗?好不好

如果看中达尔文3号的重疾叠加赔付约定,预算充足的话,达尔文3号在叠加赔付上、附加癌症多赔上、自带轻疾原位癌二次赔付、心脑血管疾病的保障力度很大,值得考虑。

但是如果追寻性价比,超级玛丽2号MAX依旧是经典,更值得考虑。

达尔文3号重疾险保障内容有哪些?

(1)重疾保障:120类赔1次,但是60岁之前可以多赔保额80%,买30万保额,可以赔付54万;

(2)中症保障:25类赔2次,赔保额60%保额,值得一提的是中度脑中风可以赔付2次,脑中风的发病率仅次于恶性肿瘤,因此这样的设计比较人性化。

(3)轻疾保障:50类可以赔3次,赔保额45%,高发的原位癌以及不典型心机梗塞、微创冠状动脉搭桥术、微创冠状动脉介入术都是可以多赔一次的,也同样是赔保额45%,十分有亮点。

(4)保费豁免:针对被保人的轻疾、重疾、中症豁免保费,还是“全豁免”。

上述四点是达尔文3号重疾险保障内容自带的,还有附加的条款:

(1)附加恶性肿瘤二次赔:间隔180天,不论癌症转移、复发、持续等直接赔付保额1.5倍,这样的设计赔付门槛低;

(2)附加心脑血管二次赔:也可以赔保额1.5倍,间隔期是1年或180天;

(3)附加身故/全残保障:这款产品承保比较灵活,可以添加身故0免赔或者身故赔保额的约定。

(4)投保人豁免:轻疾、重疾、身故、全残都可以保费豁免。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家为您解惑关于保险和理财的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!