每年最高省30%

首先来给大家科普一下,投资连结型保险是什么。

所谓的投资连结保险,就是保险和投资连结在一起的保险产品。简单来讲就是一份保单在提供人寿保险的时候,保单的价值是根据其投资的基金的投资表现来决定的。

投资连结保险是将保险与投资融为一体的新险种,不仅设有多种账户,而且每个账户的投资组合不同,收益率也不一样。

这种保险适合有理性投资理念,追求资产高收益的人群投保。

介绍完什么是投资连结型保险,接下来就是来说说这款年金险本身了。

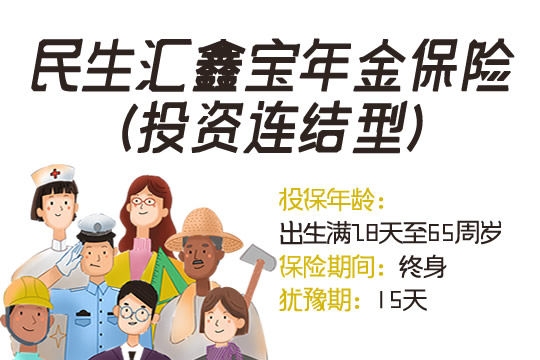

一、民生汇鑫宝投保规则

话不多说,详情请看下图↓

小沃补充:这款年金险的保险费交付可以分为趸交保险费和追加保险费,投保人可以随时向保险公司申请追加保险费。这也是这款产品的人性化的地方,投保人可以根据自己的意愿去选择是否追加保险费。

二、民生汇鑫宝保什么?不保什么?

保障内容有以下两项:

1、身故保险金

①若被保险人身故,且公司收到身故保险金给付申请书与合同规定的所有证明材料当日个人账户尚未建立,则公司将按合同累计已交保险费给付身故保险金,合同终止。

②若被保险人身故,且公司收到身故保险金给付申请书与合同规定的所有证明材料当日个人账户已经建立,则公司按收到保险金给付申请书与合同规定的所有证明材料后的下一个资产评估日合同的个人账户价值给付身故保险金,给付后个人账户价值即为零,合同终止。

2、年金

自合同生效满十年且被保险人年满六十五周岁后的首个保单周年日起,若被保险人在每一个保单周年日仍生存,保险公司将按每个保单周年日的下一个资产评估日合同个人账户价值的3%给付年金,但每个保单年度给付的年金金额以合同累计已交保险费的20%为限。

年金给付后,投保人的个人账户价值按照保险公司给付的年金数额等额减少。公司按每个保单周年日的下一个资产评估日投资单位卖出价计算各投资账户减少的投资单位数。

不保的情况有如下三种情况:

1、投保人对被保险人的故意杀害、故意伤害;

2、被保险人故意自伤、故意犯罪、抗拒依法采取的刑事强制措施;

3、被保险人自合同成立之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外。

小沃分析:这款年金险的免责条款只有3条,属于在保险中,免责条款比较少的情况。免责条款越少,当然对投保人更友好,更有投保价值。

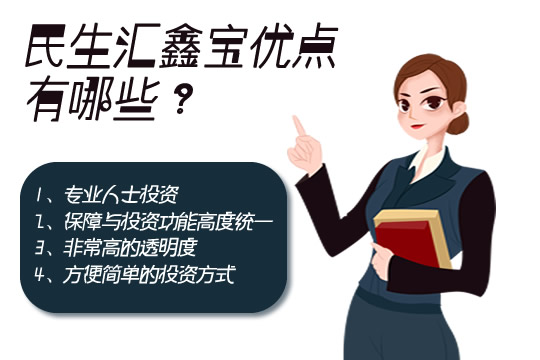

三、民生汇鑫宝优点有哪些?

1、专业人士投资,更加有保障

所缴纳保费的投资利润扣除一定费用后完全归自己所有,如果保险公司经营好,保户将获得比普通的寿险多得多的收益。

2、保障功能与投资功能高度统一

投保人在购买保险保障的同时,可以获得其保险基金投资的选择权,享受期望的高投资回报。因为保险公司将投保人缴纳的保险费用于购买投资单位,单位价格随单位基金的资产表现不同而不同,所以保户有经常选择投资基金的选择权。

3、有非常高的透明度

投保人在任何时候都可以通过电脑查询其保险单的保险成本、费用支出以及独立帐户的资产价值,使投保人明明白白地消费,确保了投保人的利益。

4、方便简单的投资方式

按照国外的做法,投保人通过购买一份投资连结保险,便可获得其需要的所有保险保障。并且投资连结保险弱化了对精算技能的要求,而更强调电脑系统的支持,因此该产品的投保人可随意选择或中途更其投资组合。

小沃总结

民生汇鑫宝作为一款投资连结型年金险,收益会比普通年金险更高,但是比普通年金险的风险要大一点,比较适合有一定的理财基础的投保人选择投资。

那今天小沃就介绍到这里啦,如果你对这款产品还存疑问或者想要咨询保险配置方案,赶紧在线来问,小沃将一对一指导,不用担心花钱买错保障。