每年最高省30%

对于消费者而言,主要还是想来了解超级玛丽2号max缺点,感兴趣的朋友可以一起来看下吧!

超级玛丽2号max缺点分析

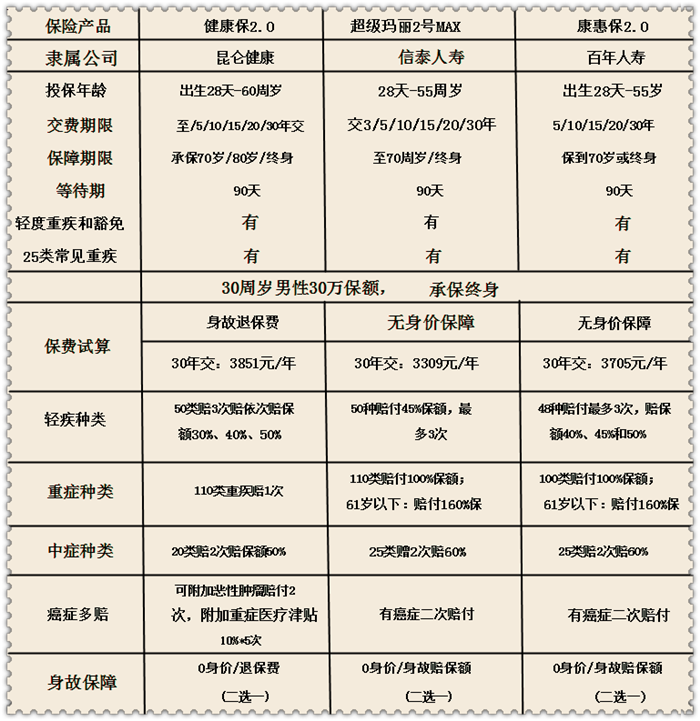

先看图:

俗话说,有对比才有鉴别,如图所示,要用事实说话,从价格、承保内容各方面来看一下超级玛丽2号max测评,分析一下超级玛丽2号max缺点。

信泰超级玛丽2号Max有哪些优势亮点

1、取消了捆绑销售

升级后的超级玛丽把恶性肿瘤二次赔付和心血管重疾二次赔付的捆绑解除,消费者可根据自身的保障需求自由调整,投保的选择性增加。而且心血管重疾二次赔付的间隔期从3年变短为了1年。

2、重疾额外赔付额度增加了

现在很多新推出的重疾险都会自带重疾额外赔付保障,并且还不断的优化,赔付门槛降低且额度增加。超级玛丽2号Max也有这项保障,并且保障额度从50%提高到了60%,只要被保险人在60岁之前确诊,就可以额外获得60%保额,例如投保额度为50万,60岁前确诊了恶性肿瘤,那么累计可获得80万理赔金。

3、轻症保障变多了

超级玛丽2号Max提供50种轻症疾病保障,高发轻症的覆盖全,并且赔付比例高,确诊可获得45%保额。另外这款产品还增加了原位癌(极早期恶性肿瘤或恶性病变)2次赔付,提高了保障力度。

这款产品在保障上、价格上都有优势,是一款性价比非常不错的重疾险。

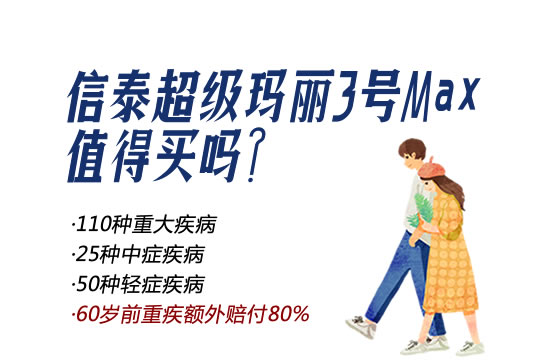

近期,保险重疾险市场多款新产品上线,其中信泰人寿的超级玛丽重疾险2号Max很受关注,这款产品保障内容全且有价格优势,那么信泰超级玛丽重疾险2号Max在哪买呢?

优势总结

1、价格最低:三款产品价格都相差不大,但是仔细对比发现,超级玛丽2号max属于线上互联网重疾险性价比里的“佼佼者”,同样的年龄、性别、保额前提下保费最低。

2、赔付比例最高:首次赔付是很重要的,轻疾保障上,超级玛丽2号max赔付比例最高,更有利于消费者,重疾叠加赔付以及中症保障也是市场上赔付比例的顶尖水平。

3、高发轻疾定义上:轻疾没有行业内统一标准,但是这款产品针对重疾理赔对应的5类高发轻疾保的都很全,并且最大的亮点在于原位癌二次赔。要知道重疾理赔中理赔率最高的是恶性肿瘤,轻疾就是原位癌。

高发轻疾保的全,原位癌赔付2次,赔付比例市场一流,价格讨喜,这样的优势也是没谁了。

其次,谈下超级玛丽2号max缺点:

1、大龄投保不能体现杠杆:这款产品的最大短板在于35周岁以上人群投保,就只能选择20年交费了,对于保障型产品来说,时间拉的越长,可以充分发挥保费豁免的优势,并且每年的保费压力比较小,更能体现保单的杠杆效应,这款产品对于35岁以上的人来说并不可以更好的体现杠杆功能。

关于超级玛丽2号max测评、超级玛丽2号max缺点分析就介绍到这里了。整体来说这款产品保费支出低,保障好,60岁前确诊重疾,可额外赔付60%,非常值得考虑。

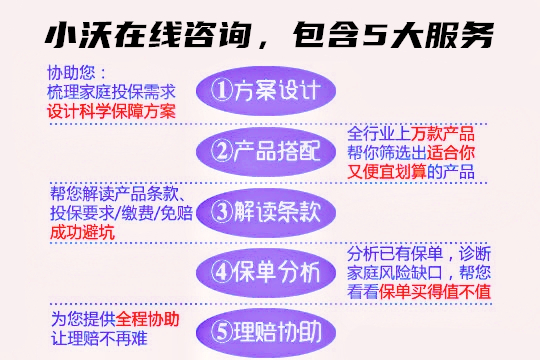

如果不了解这款产品,或者不知道怎么选保险,欢迎点击"免费获取方案",行业专家会联系您为您解答关于保险的任何疑问,让大家买到适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!