每年最高省30%

一、信泰达尔文3号是骗人的吗?

当然不是!

↓

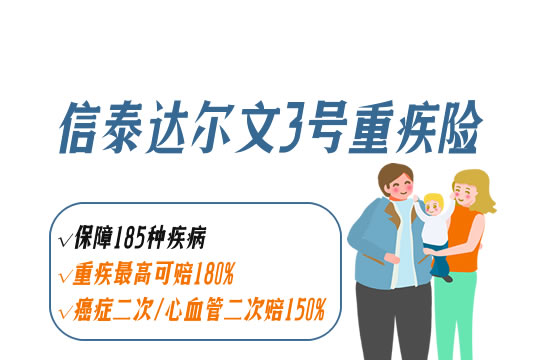

达尔文3号重疾险是由信泰人寿承保,涵盖110种重疾+25种中症+50种轻症疾病保障,中度脑中风、原位癌、典型心梗、微创冠状脉搭桥、微创冠状动脉介入术可二次赔付,可选身故、癌症/心血管二次给付。

二、达尔文3号好不好怎么样?

重磅来袭!这个6月王者归来——信泰达尔文3号又是一王炸产品,达尔文3号涵盖110种重疾+25种中症+50种轻症保障,60岁前重疾额外赔付80%,还有额外多出中度脑中风/二次原位癌/心梗赔付。

信泰达尔文3号升级归来,升级后的达尔文3号从60岁前重疾额外赔付60%升级到80%;可选癌症二次赔付从120%保额升级至150%保额,诚意满满,实至名归。

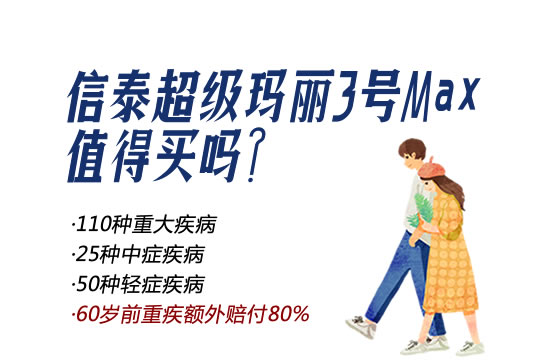

太平洋金福双禄与金贝双禄是骗人的吗?优缺点?附价格表三、信泰达尔文3号对比超级玛丽2号Max哪个好?

↓

总的来说,达尔文3号更胜一筹的。

就保障方面的话:重疾额外赔付80%,对你没看错80%;中症额外多出一次中度脑中风、轻症额外多出一次二次原位癌、轻症额外多出一次二次心梗赔付。

就保费方面的话:达尔文3号比超级玛丽2号Max贵了600多,但是达尔文3号那些优点哪一条拿出来都实用的不得了,价格只增加了600多,很便宜啊。

若你也对达尔文3号感兴趣,欢迎点击在线咨询,小沃将免费提供条款解读、保险方案搭配,一起帮您挑选合适的产品。有沃保,买保险从此不再当小白!

四、有了百万医疗,还需要重疾险吗?

重疾险设计的初衷,是用来弥补康复期的收入损失的。出院不等于病愈,患重疾的人,往往需要持续治疗,在治疗期内不但不挣钱、还更花钱。

持续治疗期间的医药费、营养费、基本生活开支、房贷月供、小孩教育费、老人赡养等,这些都是医疗险报销不了的。如果没有经济保障的话,恐怕要咬牙带病复工了。

与没有经济负担、安心休养的病人相比,哪一个治疗效果会更好呢?

所以其实医疗险解决的是在医院里的问题,重疾险解决的是出院后的问题。

只有百万医疗险没有重疾险的话,那么不论生什么病,一旦出院就要元气满满去上班了,不然生活没有着落。亦或者,医疗险停售了无法续保,完全的风险裸奔。

只有重疾没有百万医疗的话,那么好不容易盼来的理赔金,还没捂热就要转手交到医院去结账,后续生活保障依然没有着落。

我们不能保证一定按照重疾险的种类去生病,那么这部分就可以用医疗险来解决。

再者,30+的年龄,100万保额的重疾险可能要交1-2万,而100万保额的医疗险只要几百元。

所以百万医疗、和重疾险天生就是黄金搭档。一个短期实用费用低,一个长期稳定费用高,二者互补、缺一不可!

据统计99%的人都买错了保险,点击免费在线咨询,我们一起成为对的人!