每年最高省30%

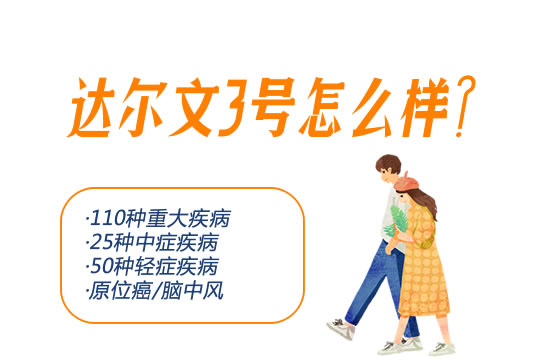

一、达尔文3号升级了什么?

我们具体来看下:↓

主要的升级点包括:

1、重疾额外赔付80%,对你没看错80%

2、中症额外多出一次中度脑中风

3、轻症额外多出一次二次原位癌

4、轻症额外多出一次二次心梗赔付

达尔文3号升级了一系列保障,哪一条拿出来都实用的不得了,价格只增加了600多,很便宜啊。

二、达尔文3号性价比如何?

↓

如果预算充足,想要保障全面:首选就选择达尔文3号!实用性就是第一,脑中风,心梗,原位癌都有二次,就算不附加二次和特定疾病都是合适。

如果你是预算不足:那么女性推荐买超级玛丽max2号,男性推荐购买嘉和保。

若你也对达尔文3号感兴趣,欢迎点击在线咨询,小沃将免费提供条款解读、保险方案搭配,一起帮您挑选合适的产品。有沃保,买保险从此不再当小白!

三、重疾险该怎么买?

已经明确了要买哪一款保险,最后一个问题是:我应该花多少钱在保险上?买多少保额?交多少钱合适?

1.确定预算

建议保险预算不要超过年收入的10%。

我见过一个家庭,一年花4万元买保险,买到第4年没钱买了,只能退保。不仅保障没了,还有一定经济损失。

2.先后顺序:先大人后小孩

咱们中国家长最容易犯的错误就是,有什么好东西,先给孩子。当意识到保险的重要性之后,就先给孩子上保险。实际上,大人才是孩子最有力的保障,所以应该先把大人保障全了,再来给孩子买保险。

3.保额

重疾险是对未来风险的预防,为了防止因病致贫、没钱看病。根据重大疾病医疗费的数据,对于一二线城市居民,建议重疾保额在50万以上,其他地区要30万以上。

4.保障期限

在经济条件允许的情况下,最好买终身的。谁也不能确定,自己以后会不会得了一些小毛病,无法通过健康告知,不能购买重疾险。

5.交费期限

交费期限一般来说越长越好。交费时间拉长,每期的保费越少,就能够用更少的成本转移风险。最好在退休之前交完全部费。

关于达尔文3号就讲到这里啦,全新升级——达尔文3号。如果预算充足,首选就选择达尔文3号!实用性就是第一,脑中风,心梗,原位癌都有二次,就算不附加二次和特定疾病都是合适。

据统计99%的人都买错了保险,点击在线咨询,我们一起成为对的人!