每年最高省30%

随着社会老龄化的不断严重,大家的养老意识越来越提前并且完善,这是一件非常好的事情。毕竟养老的问题还是越早考虑越好,养老产品也是丰富多样,万能年金险就这样脱颖而出了。

虽然越来越多的人都对万能年金险赞不绝口,但是还是不免有一些质疑的声音。

万能险值不值得购买?相关费用是否透明?收益是否真的很高?

今天小沃就来针对这些质疑的声音,来为大家一探究竟,这个万能年金险到底是何方神圣,我们一起来看看吧。

还有一款同一家保险公司出品的年金险产品,如果对单独年金险有兴趣的可以点击了解一下——上海人寿稳赢年年年金保险值得买吗?

小沃先从这款上海人寿稳得利来给大家讲起吧~

一、上海人寿稳得利基本投保信息

话不多说,详情请看下图↓

小沃分析:这款产品的投保年龄比较广泛,绝大多数的投保人都有资格可以投保,缴费期间的选择也比较多样化,投保人可以根据自身情况来决定如何缴费,这样就可以更加贴合投保人的需求了~

二、上海人寿稳得利保什么?不保什么?

1.养老保险金

自养老保险金领取日及之后的每个保单周年日,如果被保险人于该保单周年日零时生存,保险公司按“保单账户价值的1%”和“累计已交保费的20%”两项中较小者给付养老保险金。

上述养老保险金领取日为“被保险人年满70周岁后的首个保单周年日”和“第五个保单周年日”两个日期中较晚者。

2.身故保险金

如果被保险人身故,保险公司按被保险人身故当日合同的保单账户价值给付身故保险金,同时合同终止。

上面讲完了这款产品的保障内容,下面就给大家说一下什么情况不赔吧↓

因下列情形之一导致被保险人身故的,保险公司不承担给付身故保险金的责任:

1.投保人对被保险人的故意杀害、故意伤害;

2.被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3.被保险人自合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

4.被保险人主动吸食或注射毒品;

5.被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

6.战争、军事冲突、暴乱或武装叛乱;

7.核爆炸、核辐射或核污染。

小沃小贴士:

发生上述第一种情形导致被保险人身故的,合同终止,保险公司向被保险人的法定继承人退还合同终止时保单的现金价值。

发生上述其他情形导致被保险人身故的,合同终止,保险公司向投保人退还保险单的现金价值。

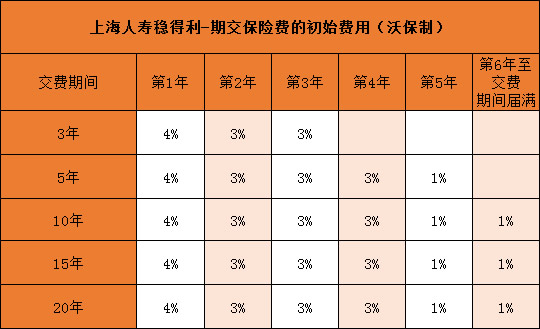

三、上海人寿稳得利相关费用情况

初始费用

1.一次性支付保险费与追加保险费的初始费用

2.期交保险费的初始费用

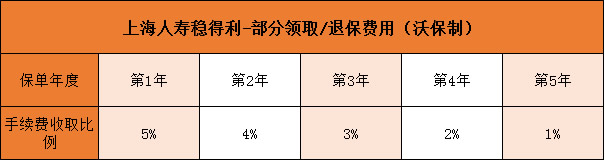

部分领取/退保费用

部分领取/退保的手续费等于您部分领取/退保的保单账户价值的一定比例。手续费收取比例如下表所示:

小沃小贴士:除合同明确约定的费用收取项目外,其他费用均为零。

小沃总结:

这款年金险的基本介绍大家都应该清楚了,亮点也一目了然:

1.收益稳定,资金透明

这款产品的保证利率为年利率3%,对应的日利率为0.008108%。保证利率指合同保单账户价值的最低年结算利率。所以不管外面的经济市场有多不乐观,投保人的收益都是稳定的,稳赚不赔。

并且保险公司每个月都会公布日结算利率,对应的年利率保证不低于保证利率。自己的资金自己做主,给投保人百分百的安心。

2.资金灵活,且可贷款

万能账户的资金是随存随取,这个就不多介绍了,方便投保人的资金周转。

还有一个强大的功能就是,这款产品还可以保单贷款,不仅可以实现资金融通,还不影响保单的有效性。等手头宽裕了,再把贷款还上,养老金依然是稳到不行~

3.保单持续奖金

自第6个保单周年日起的每个保单周年日,保险公司将按照该保单周年日的上一个保单年度约定追加保险费的1%发放保单持续奖金并计入保单账户。

那今天小沃就介绍到这里啦,如果你对这款产品还存疑问或者想要咨询保险配置方案,赶紧在线来问,小沃将一对一指导,不用担心花钱买错保障。