每年最高省30%

提到重疾险,很多小伙伴都会纠结买还是不买,因为相比医疗险、意外险这样的产品来说,前者一年好几千的保费也是不小的经济压力。

但是其实这本就没啥好纠结的,相信很多小伙伴身边都有不少因病致贫的例子吧?不说别的,朋友圈里、微信群里越来越多的轻松筹、水滴筹案例是不是已经让你开始麻木了?

再来看看最高发的重疾——癌症的治疗费用。

一个月的费用就是很多人一年的收入,而想要有效控制病情则要好几个疗程的治疗,所以如果家里没矿的话,基本确诊书就等于死刑判决书了。

所以不要问重疾有没有必要买的傻问题了。

今天沃保君要介绍的就是一款重疾险——国富人寿桂企保。

国富人寿桂企保是一款重疾单次赔付的产品,由国富人寿承保,这家保险公司属于保险新秀,总部设在广西南宁,有唯品会等名企背书,实力也是杠杠的,那么具体这款产品都有什么优势呢?

1、赔得多

买保险还有什么能比赔得多更具诱惑力呢?毕竟买保险就是为了需要用得上的时候能管用,怎么才能管用?当然是手中有钱,心中才能不慌!

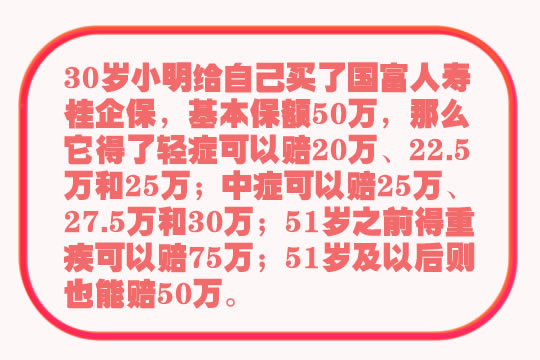

国富人寿桂企保的轻症赔3次,依次40%、45%和50%;中症也是赔3次,依次50%、55%和60%;重疾则赔100%保额,但是如果是在前15年确诊重疾并且没有满51岁,可以额外赔50%。

说的太抽象,咱们举个例子。

国富人寿桂企保的轻症与中症赔付比例都是目前同类产品第一梯队的,而且一般中症只能赔2次,这里可以赔3次!

总之就是三个字:赔得多!

2、最短癌症二次赔间隔期

前面提到癌症是最高发的重疾,这并非是信口雌黄,因为癌症在各大保险公司的重疾理赔案例当中可以占到60%左右,足见其高发的程度。

而且癌症也是非常容易复发、转移、持续和新生的,所以癌症二次赔付非常有必要。

现在越来越多的产品已经可以附加这项保障,但是间隔期大多在3年,长的也有5年的。对于与死神赛跑的癌症小伙伴来说,间隔期当然是越短越好。

国富人寿桂企保的亮点不仅在于可以选择附加癌症二次赔,而且如果是新生的癌症,也就是与第一次癌症无关的癌症,那么间隔期只要1年,这相比同类产品缩短了至少2年!

比如小明买了国富人寿桂企保,初次确诊肺癌,1年后又确诊了肾癌,经医生诊断与肺癌无关联,这时小明马上就能拿到50万保额赔付。如果是其他产品,是一毛钱也拿不到的。

除了上面两个最大的亮点,国富人寿桂企保还具有高发轻症比较全面、支持长期交费、未成年身故赔付较多、保险期间灵活等优势,沃保君就不啰嗦了。

直接点击在线咨询或者在文章末尾留言,可免费获得1次保险专家服务。有沃保,买保险从此不上当!

重疾险值得买吗已经不是一个问题,那么国富人寿桂企保值得买吗?

这款产品虽然是定制的,但是各方面保障都还是比较优秀的,特别是赔付比例高,新生癌症间隔期短是非常吸引人的卖点,沃保君认为还是值得考虑的。

至于要不要附加癌症二次赔付,如果不差钱的话,沃保君认为还是有必要的,原因在前面已经说过了,沃保君就不再复述了。