每年最高省30%

喜欢储蓄的人,通常都会考虑如何让钱生更多得钱,经常会买一些短期理财的银行产品等,天天得盯着它,看看利益是不是有增加或者有减少,最近得中行原油宝彻底的颠覆了我们对银行理财产品的好感,对银行理财产品的安全性有了深刻的认识,不仅本金荡然无存,还要倒贴,这个事情也还在持续发酵中,最后是否能拿回一部分本金呢?能拿回多少本金呢?都是个未知数!

想要安全并且收益也不错的储蓄,请锁定金生金世。

君康金生金世终身寿险产品介绍:

1) 投保年龄: 28天-80周岁。

2) 保险期间:终身

3) 缴费期间:趸交、3、5、10、15、20年

4) 保费要求:趸交保费10000元起

年交方式每期保险费为5000元起,以1000元为单位递增;

5)增加保额

满2年后

每次加保额度不得超过20%的承保时基本保险金额;

累计加保额度不得超过承保时基本保险金额的100%;

加保时需填写被保险人个人健康告知;

6) 减少保额

犹豫期(10天)后,即可进行减保,取出保单中的钱。每次减保领取最低金额为500元

7)可以隔代投保

8)保单贷款

在犹豫期之后,可申请保单质押贷款。保单贷款的最高金额不超过本合同当时所具有的现金价值净额的80%,

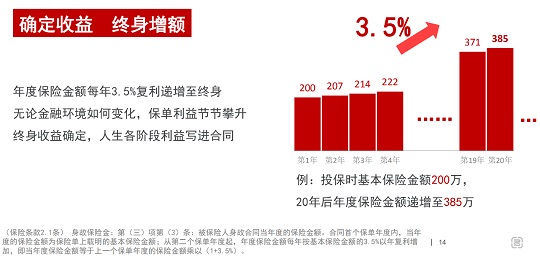

君康金生今世增额寿险,保额3.5%固定增长,无分红万能等不确定利益。

缴费期短,推荐趸交,也可3年,5年。

君康金生金世终身寿险有什么优点?

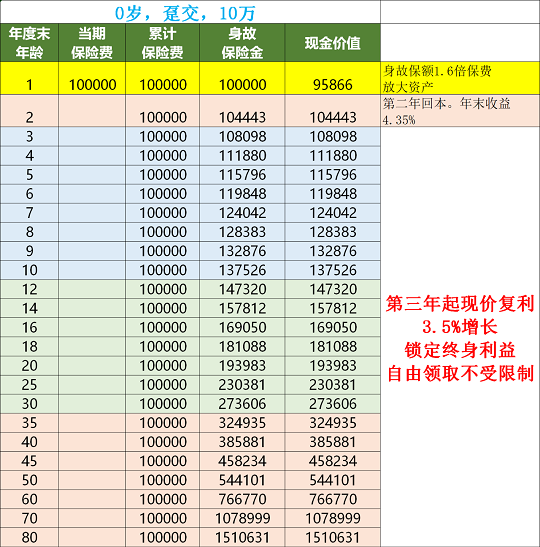

1)现金价值回本快,安全性高

趸交第2年现金价值超过累计已交保费

3年交第4年现金价值超过累计已交保费

5年交第6年现金价值超过累计已交保费

10年交第7年现金价值超过累计已交保费

15年交第9年现金价值超过累计已交保费

20年交第11年现金价值超过累计已交保费

2) 灵活加保

投保成功且在保单生效两年后。

投保人可以通过电话、纸质保全资料进行保费追加。

每年可以追加一次基本保额的20%。

但总共累计增加的基本保险金额。

不得超过基本保险金额的100%。

3)灵活减保

投保成功且在保单生效两年后,可以申请减保。

也就是中途如果有需要用钱的时候,可以申请去取出一部分钱出来。

剩下的钱,可以继续留在账户里复利。

减保相当于部分退保。

只要减少后的基本保险金不低于最低限额,保单一直有效的。

4) 可养老可传承

可通过减保,在某一年开始领取养老金

身故保险金和指定受益人按比例指定受益人传承。

5) 免体检、保额高,

免体检的保额800万-1200万。

保险让生命更有尊严,保险让生活更美好!

6)可以锁定利率,实现复利增值

对于有强制储蓄,财富保值增值,财富传承需求的人来说,真的是非常好的选择。

君康金生金世终身寿险适合谁?收益是多少?

适合人群:

有储蓄习惯,有能力为自己养老,或子女教育做长期规划,同时希望安全灵活的人。

案例演示一:

30王女士,用今年的年终奖为自己规划了一份养老储备,同时如果遇到突发状况也可以随时支取。

案例演示二:

50张总,把自己的一部分投资收益,放在保险公司,锁定收益的同时补充自己养老,同时兼顾资产传承。

案例演示三:

李先生,今年喜得贵子,把自己的部分积蓄给孩子规划一份教育金。

君康金生金世终身寿险产品总结

如果是短期对于流动性有较高要求。同时还希望有一个复利生息的账户。金生金世这款终身寿险,是非常适合的。

金生金世这款产品,很适合趸交。趸交第二年,就已经回本。如果中途需要用钱。随时可以通过减保的方式,把账户中的钱拿出来用。暂时用不到的钱,可以继续在账户中,终身复利。

账户里的现金价值是实打实写进合同中的确定收益。不会受利率波动影响,也不像权益类投资有本金亏损的风险。当想要用钱,随时可以按照投保人意愿支配。

如果不了解这款产品,或者不知道怎么选保险,欢迎点击免费“在线咨询”哟,小沃在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~