每年最高省30%

据媒体报道:

经过几十年的研究实践,发达国家普遍认识到,应把针对慢性病、退行性疾病患者提供服务的长期护理服务体系,从针对治疗急性疾病的医疗体系中有效分离出来,建立相对独立的长期护理服务体系,包括:

一是适度发展长期护理服务机构,这是长期护理服务体系的载体;

二是建立长期护理保险制度,这是长期护理服务体系的基石。

发达国家特别是德国、日本和美国已建立起以长期护理保险为支撑、服务机构为主体、服务标准和规范为准绳,辅之以家庭成员、社会工作者和志愿者积极参与的长期护理服务体系,并逐渐成为人类个体生命周期中的最后一道安全网,也成为整个社会保障体系最后一道有效防线。

我国,也很早就下决心研究这件事。未来,很大的可能是:调整社保政策,解决低水平护理保障、鼓励商业长期护理保险发展,满足中高层次护理需求。

2019年,瑞华健康推出了首款长期护理保险——颐享无忧。但除了瑞华粉丝量很小的官网,几乎没有任何宣传手段,使得产品问世近1年,仍养在深闺。

2020年4月1日,或许才是打响护理险发展的一声号角:平安臻享照护上市。

主要责任为:

1、身故理赔金

按照身故时主合同的保额×已交费年度数给付身故保险金;

2、满期生存金

期满时仍生存,按主合同保额×约定的交费年期给付;

3、一次性护理金

赔付已交保费

4、长期护理金

确诊次月起,每月给付1倍基本保额,最长给付3年;

5、意外长期护理金

若因意外导致,额外给付1倍,即每月给付2倍基本保额,最长给付3年;

6、豁免保险费

确诊护理状态,则后续保费免交;

7、可以附加聚财宝

每月给付的护理金如果不领取,进入聚财宝,享受5%(目前)复利利息。

与瑞华颐享无忧相比,平安臻享照护的产品开发理念有所不同,总结如下:

臻享照护最大亮点:

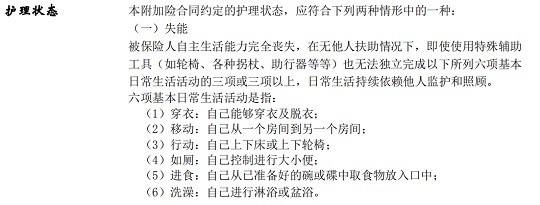

护理状态定义:分为失能和失智;其中,失能约定为不能完成6项基本生活中的3项:

比起颐享无忧把不能完成6项基本生活中的4项作为唯一判断标准,更加科学和人性化。

希望这个定义的优点,在未来能被更多新产品援用。

定额给付护理保险金

臻享照护的护理保险金给付条件,完全是定额给付的,不问如何使用。

而瑞华的护理保险金是分不同情况:如果居家护理,则采取定额给付的方式;如果在指定护理机构接受护理服务,采用费用报销的方法,承担更高额度的费用:

显然平安和瑞华是在两个方向上尝试:

瑞华对接高端护理机构,以差异性的给付金额,鼓励客户接受规范有质量的护理服务;同时,可通过合作的专业护理机构监控客户健康状况变化,防范道德风险。

但这种方式,使产品的受众受制于合作护理机构的网络,在一定程度上限制了客户自助选择护理方式的自由。

平安则采取单一的定额给付模式,使产品的灵活性、普适性更强;但给付弹性小,又由于可能存在的道德风险,只能降低给付金额,保障力度不得不相应降低。

两个方向,并无对错。

观察期

除了和一般的健康险产品一样的等待期,长期护理险一个特有的制度,就是观察期。也就是,进入护理状态后,还要经过一定时间的观察,才能领取护理保险金。

这个制度的意义在于:如果病或者伤,本来严重,但没过多久就明显好转,被保险人能自理了,那就不需要支付太多护理费用,护理保险就不赔了;如果很长时间之后,还是不好,那就很难好转了,这样再获赔,更公平。

另一个角度,观察期的作用,也类似于“起付线”、“免赔额”,通过小风险自留,降低费率。

臻享照护观察期为180天,颐享无忧为90天。不过:

臻享照护等待期为90天,颐享无忧为180天。

进入护理状态的原因

平安,把进入护理状态的原因分为特定疾病和意外。如果是疾病,先要符合相应疾病的条件,同时符合护理状态的要求。

按护理保险的原理,只要进入护理状态达到一定时间,被保人及家庭承受的损失无区别。因此,约定特定疾病为理赔条件,未免有些苛刻。

其实,这不失为一种巧妙的设计:疾病要由医院诊断,借助二级以上公立医院的专业和公信力,避免“暗箱操作”骗取保险金。从而减少理赔纠纷隐患,保证产品经营的持续性。

但是,尽管臻享照护条款约定的疾病尽可能多地列举目前情况下可能导致失能失智的重大疾病,仍不可避免地使疾病导致护理状态的理赔条件僵化,限制了因其他疾病导致失能失智被保险人的正当权益。

瑞华没有采取这种风险防控方法,而是约定了“指定的鉴定机构或专科医生鉴定确认”符合护理状态。

在我国长期护理行业、护理保险处于发展初期的今天,这些看起来有点“不讲理”的条款是不得已而为之的选择。数十年后,随着失能鉴定机构的规范、护理服务产业的发展,护理保险理赔条件也一定会向更加人性化和公平的方向更新。

臻享照护最大遗憾

臻享照护最大的遗憾是:它的主险是个两全险;护理保障,最多只能定期到90岁。

这样的保障,对于长寿老人显得格外苍白。90岁以后,无疑是更容易进入护理状态,更需要长期护理保障的。无论是1岁,还是91岁,生命,应该平等地被珍视。而颐享无忧可以保障终身。

还有一点,长期护理保险金,无法选择给付期限,最长只能给付36个月。这设计背后的逻辑可能是:如果3年还不好转,很可能人就没有了;就算还在,一直维持也没什么意思。

但随着未来医养护理业的发展,长期护理的状态可能会维持更长时间。今天躺在床上的失能、失智老人,是为我们付出毕生心血的长辈,只要她在,家人就期待奇迹的发生。

但是,3年以后,钱呢?

而瑞华的设计,是三个给付期限可供消费者选择,分别是:1080天(约3年)、2160 天(约6年)或 3240 天(约9年),以适应不同观点、不同期待的投保人需求。

更重要的意义

虽然,无论臻享照护还是颐享无忧,都是境内护理保险的一个尝试和探索;也都还做不到尽善尽美。但臻享照护的更大意义,不在于责任有多好;而是,它的东家,是世界第29强的金融集团,拥有150万+代理人、家喻户晓的、年保费收入占整个人身险市场约20%的中国平安!

一个拓荒的开始,小型创新性健康险公司瑞华做到了,大型综合性寿险公司平安也做到了;其他保险公司为什么不行?

期待着,更多大小保险公司发挥聪明智慧,探索创新产品开发;

期待着,护理保险的大发展,满足多样化的护理保障需求,让更多不幸失能的中国人,得到有品质的护理服务!

如果对这款产品还是不了解,或者不知道怎么选适合自己的产品的,都可以在线给我留言,小沃已经迫不及待的想和大家一对一交流了~