每年最高省30%

可如果在需要的时候,却遭遇当头一棒,保险公司说“赔不了”了,怎么办呢?

3月30日,中国裁判文书网就发布了这样一则判决书:

案件缘由:

2018年8月3日,李继南在某保险公司投保一份终身重疾险,每年保费为11,590元、保险金额50万元,该保险范围包含6组重大疾病。合同生效日为2018年8月4日

2019年1月7日,李继南被松原市中心医院诊断为甲状腺癌,经各项检查之后,李继南于2019年1月8日在长春吉林大学中日联谊医院被诊断为甲状腺癌。2019年1月10日,李继南在长春吉林大学中日联谊医院进行了手术,2019年1月14日出院。2019年3月4日,李继南再次因甲状腺恶性肿瘤入住长春吉林大学中日联谊医院,2019年3月9日出院。

后李继南向保险公司申请理赔,保险公司却于2019年3月13日作出《理赔决定通知书》,决定如下:被保险人李继南在保单投保时未如实告知。根据《****终身重大疾病保险》保险条款5.1款“明确说明与如实告知”项,对您提交的保单号为001**8的《****终身重大疾病保险》项下的索赔申请给予拒付处理,不承担保险责任,解除保险合同并不退还所交的保费。

随后,李继南诉至人民法院,一审判决保险公司应赔偿50万元保险金。

保险公司不服再上诉,终审判决维持原判。

案件关键点:

对于拒赔,保险公司给出的理由有两个:

1、未如实告知:李继南投保前,已经于2018年7月26日在另一家保险公司投保了30万元的人身保险。

那么,李继南到底有没有如实告知呢?

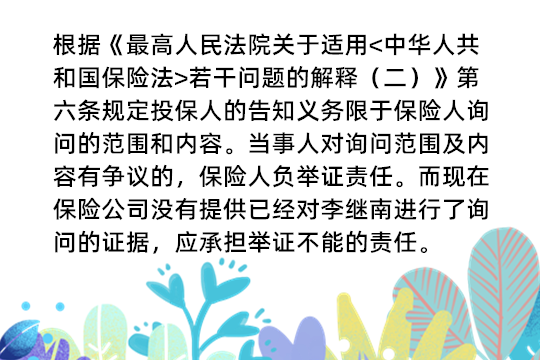

法院认为:根据《中华人民共和国保险法》第十六条订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。应由保险人就是否在多家保险投保提出询问后,投保人才履行如实告知义务。

而当时给李继南签订保险合同的保险代理人郭士军并没有对其是否在多家保险公司投保等相关告知事项询问。而是李继南在保险合同签字后,由郭士军代李继南在保险公司的电子屏幕上对相关事项作出选择。

此外,保险公司也未提供证据证明,李继南“未如实告知”行为必然影响保险人是否投保或者提高保险费率。且该未告知事项与李继南患有甲状腺癌并无直接的必然因果关系,其未告知的事项并不必然导致保险事故的发生。

2、年收入仅5万元,却在多家保险公司有大额保险。

该案件一审时,保险公司还提到李继南在理赔笔录中承认每年收入5万元,却有多家大额保险,但原告称其家庭收入远远高于5万元。

一审认为:没有法律规定投保的保费与其个人收入之间存在比例关系,况且家庭收入也属于夫妻财产,法律对此也没有禁止性规定,因此被告的此项抗辩理由不成立。

至此,该案件已终结,而对于普通消费者,需要知道的是:

1、《保险法》有关如实告知的相关条款:

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

而这里所说的“如实告知”指的是询问问答告知,又称主观告知,是指买保险的人只对保险公司、保险代理人询问到的问题如实告知,对询问外的问题无需告知。

告知内容一般包括年龄、性别、健康状况、既往病史、家族遗传史、职业、居住环境和嗜好等。

为了避免后续发生不必要的理赔纠纷,建议可对当时的情况做一些记录,比如视频、录音等。

2、《保险法》有关保险合同格式条款的规定:

第十七条 订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

在上述案件中,保险公司也并没有对解除保险合同的相关条款向李继南进行明确说明,法院判决支持李继南的诉讼请求。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!