每年最高省30%

我那朋友没想到的是,她妈妈妈竟然这么有保险意识!

不过想了想,她妈妈说的还挺有道理……”

的确,无论是父母还是公婆,随着年龄的增大,健康问题提都是我们最关心的,我们都希望尽早帮他们转移风险,以免一旦罹患疾病,高额医疗费对家庭经济基础造成动摇。

今天就和大家详细聊以下四个内容:

●中老年人投保思路,选对产品类型不花冤枉钱!

●60岁以下、身体健康的父母怎么买?

●61-70岁,身体健康的父母怎么买?

●父母健康状况有问题,怎么买保险?

一、中老年人投保思路,如何选对产品类型不花冤枉钱!

这个问题的答案其实在于,我们想用保险解决什么问题。

根据我们的观察,80%的人都很实际,就是想在爸妈得了大病,或者出了意外的时候,保险公司能把治疗费给理赔掉。

不至于因为没钱耽误治疗,或者因为巨额医疗费卖房卖车,影响家人生活。

那我们就来看一下,哪些保险可以解决这个问题。

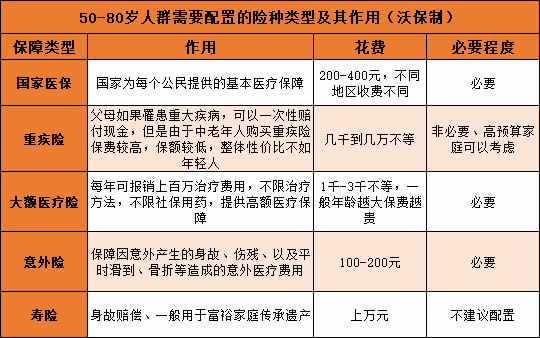

1、国家医保

这是国家给居民最基本的医疗保障。

价格不贵,但是非常实用,大病小灾都能派上用场。

如果父母连基本医保都没有,一定要抓紧时间办理。

(PS:新农合和城乡医保都属于“医保”。)

有些叔叔阿姨是在老家办的新农合,人却长期在其他城市生活,或者涉及到去大城市看病的异地报销问题,那么可以了解一下医保异地报销的政策。

2、 重疾险

重疾险的作用是达到规定的重疾标准后,直接理赔一笔现金。

从功能上来说,确实可以达到“得了大病理赔医疗费”这个目的,这也是为什么很多老人家会买重疾险的原因。

但是在实际投保中,我们一般不建议50岁以上的人优先考虑重疾险。

原因很简单,因为贵。

简单看一下中老年朋友购买重疾险的价格:

55岁人群买10万保额的重疾险,最便宜的产品每年也要四千左右。

如果家里有4个老人,一年光老人的重疾险就要一万五到两万,再加上小两口和孩子的保障,这对很多家庭来说压力太大了。

表格中贵的重疾险甚至每年需要1万多,10年保费交下来,你交的钱比赔的钱还要多,杠杆实在不高。

此外,按照如今的医疗花费水平来看,得了重疾哪怕理赔十万也未必够用。

所以我们需要一种保额更高、价格更低的产品,来覆盖父母的疾病风险。

3、 大额医疗险

50岁以上人群的首选。

原因有两点:

1.价格不太贵

50岁人群购买大额医疗险,每年的保费在700-1000元之间,大部分家庭都能负担得起。

当然,医疗险随着年龄越大保费越贵,但是即便到了70岁,每年也不到3000元,还是可以接受的价位。

2.保额足够高

买保险预防的是极端情况,尤其是严重的重大疾病。

ICU病房一天几千,国产心脏支架1个1万,进口的1个2万,抗癌特效药一瓶3万……

普通人攒了大半辈子的钱,一场病就可以花光。

大额医疗险的保额就足够高,一般有几百万的报销额度。

虽然一般情况下花不了那么多钱,但是有这个一个高保额放在那里,在遇到极端情况时,我们也是有底气的。

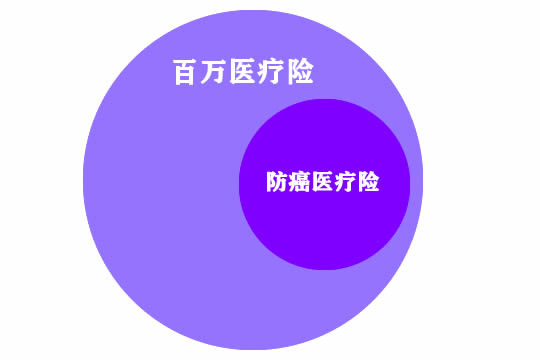

大额医疗险分为两种,一个是百万医疗险,一个是防癌医疗险。

它们的关系大概是这样的:

百万医疗险没有疾病种类的限制,不管你得了什么病,不管你是生病还是意外,只要花的治疗费达到了免赔额,超过的部分就能报销。

但对应的,它的健康告知比较严格,只有身体好的人群才能购买。

防癌医疗险只能理赔癌症的治疗花费,考虑到癌症超高的发病率,还是很有用的。

对应的,防癌医疗险的健康要求比较宽松,哪怕有心脏病、脑中风都能买,适合身体有问题的人群。

买了百万医疗的人,不必再买防癌医疗险。

4、意外险

年龄大了,腿脚不方便,走路滑倒、摔伤骨折等,都非常常见。

加上意外险非常便宜,一般每年一两百元搞定。

所以强烈建议大家为父母购买意外险。

5、寿险

寿险是“人死了才赔钱”,生前是没有什么用的。

如果你不是家里有矿,想在父母身故后继承巨额遗产,一般不建议进行配置。

50岁以上的人群,身故风险比年轻人高很多,所以买寿险的保费也不便宜。

很多中老年人的重疾险,之所以保费比保额还贵,就是因为捆绑了寿险的缘故。

总结一下:

国家医保必须要有;

大额医疗险和意外险要优先考虑,身体好的考虑百万医疗险,身体不好的考虑防癌医疗险;

重疾险一般不作为首选,但如果预算较高、年龄也不算太大的时候,可以作为补充;

寿险不建议购买,除非涉及到身故财富传承。

二、60岁以下、身体健康的父母怎么买保险?

年龄不大,身体又没有大问题的话,一般建议考虑百万医疗险+意外险的组合。

这个年龄段百万医疗险的选择非常多,基本上各家保险公司都有这类产品。

选择百万医疗险时要注意三点:

1、 保障不能有缺失

不能有单项限额,不能有保障项目缺失。

最好有就医绿通、住院费用垫付,这样在排不到病房、付不出押金的时候会很实用。

另外最好能报销院外靶向药,有质子重离子治疗,这些癌症治疗项目是非常烧钱的。

2、续保条件要好

注意看续保条件,尽量不要买续保需要审核的产品,这样万一理赔过,第二年不让买就麻烦了。

要买那种“不会因为健康状况变化,和发生过理赔”,就影响续保的产品,这一点非常重要。

3、产品稳定性要强

百万医疗险目前没有“保证终身续保”的产品。

老人年龄大了,身体随时出问题,一旦停售需要换产品,就很麻烦。

所以尽量选择名气大、销量高的产品,这样的产品一旦停售对保险公司的负面影响较大,所以他们会更慎重。

此外,目前有部分“6年保证续保”的产品,这是很好的加分项。

意外险方面,给老年人买意外险,意外医疗的报销非常重要。

意外身故和伤残额度不必太高,但是意外医疗一定要买可以报销自费药的产品,这样万一摔伤骨折,报销的额度会比较高。

三、61到70岁,身体健康的父母怎么买保险?

如果目前你父母已经过了60岁,很多百万医疗险就买不了了,因为它们都要求首次投保年龄不得超过60岁。不过也有极个别对于年龄要求比较宽松的产品,会把投保年龄放宽到65岁,甚至70岁。这里不一一列举。

四、父母健康状况有问题,怎么买保险?

百万医疗险的健康要求是比较严格的,但并不是只要有问题就不能买。

像一些常见问题,比如轻微的检测异常、甲状腺/乳腺结节,2级以下高血压等,存在核保通过的可能。

但是还有一些中老年常见疾病,只要有基本和百万医疗险无关,比如心梗、脑中风、严重的糖尿病、3级高血压等等。像这种情况,可以考虑防癌医疗险,由于它只保障癌症,所以健康要求相对宽松。

如果你还有疑惑或想了解更多的保险配置方案,可以给小沃留言,我们随时为您解答疑惑哦~~