每年最高省30%

今天我们就来谈谈:儿童买哪种保险好?需要注意哪些误区?

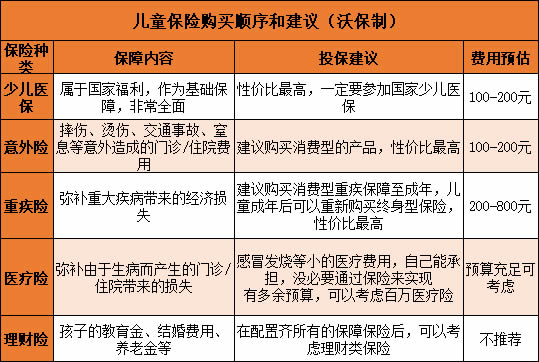

一、儿童保险配置,哪些险种值得考虑?

给孩子买保险前,一定要先参加最基本的国家医保。基于医保之上,孩子需要重点关注的是意外险、重疾险、医疗险。(重要性从前到后)

对于家庭支柱来说,配置定期寿险是为了预防大人不幸早逝,可以留一笔钱继续照顾家里的小孩和老人,而对孩子来说,寿险可以不用考虑。

下图是对于孩子购买保险的一些建议,供大家参考:

父母在给孩子买商业保险之前,一定要先购买少儿医保。

有了医保之后,再来买其他的保险,保费也要便宜些。

在已经购买医保的情况下,对于儿童保险的购买顺序,建议按照以下顺序考虑:意外险>重疾险>医疗险>理财保险

为什么这样推荐呢?简单说说我的理由:

意外险:小孩子普遍好动一些,比较调皮,跌倒、摔伤等情况容易发生,所以一份儿童意外险是必须的。

重疾险:主要为了预防孩子患上重大疾病,给家庭带来经济损失。即便预算不多,一年花三四百块,也能购买 50 万的重疾保额,万一患了重疾,可以一次拿到50万元的赔付,作为孩子的医疗费用。

医疗险:有了国家医保作为前提,基本保障已经够了。假如还有一定预算,可以作为适当的补充。

教育金:保障作用很低,几乎没有杠杆作用。在没有做好基础保障的前提下,不建议普通家庭考虑理财险。

总之,给孩子买保险时,要分清各个险种的作用,在预算之内合理选择适合的保险。

明明白白买保险,让保险发挥它的作用,更好地保障我们生活中可能会遇到的风险。

二、购买儿童保险,哪些误区要避免?

误区 1:先给孩子买,大人却裸奔

见过不少家长,花了好几千甚至上万元给孩子买保险,但自己却只有医保,几乎就是在“裸奔”。

很多普通工薪家庭,给孩子买保险每年要交近1万元的保费,这一项占了太多家庭预算,等大人想给自己买保险时,才发现已经没有预算了……

其实对于一个家庭来说,大人平安健康才是孩子健康成长的唯一前提,因此要理性购买保险,在大人保险没有足够配置之前,请谨慎为孩子花费重金。

万一父母不幸出险,至少孩子能拿到一笔理赔金,维持正常生活,继续接受良好教育。

误区 2:要买就买最好的

父母总想给孩子最好。可隔行如隔山,对于普通人来说,很难判断哪款保险才是最好的,甚至有些人会误以为,贵的就是最好的。

然而,保险只是一个工具,本身并没有好坏之分。

保险对每个家庭来说,只有合适的才是最好的,贵的未必就是好的。

误区 3:返本的保险就是好

许多人觉得,假如买了保险,但没有生病,这钱就打水漂了。正是因为这种想法,许多人更偏爱“有病治病,没病返本”的返还型保险。

返还型重疾险的套路是: 我们多交了许多保费,保险公司拿去进行投资理财,几十年后把其中一部分返还给我们,而且收益并不高。

因此,我一直不建议普通家庭买返还型保险。

误区 4:一定要保终身

保险能够保终身当然很好,但价格也比较贵。如果预算不多,可以先买定期重疾险。如果保障 30 年,每年保费只要几百块钱,人人都能买得起。

对于孩子来说,如果购买终身的重疾险,经过几十年的通货膨胀,也许现在的几十万块钱已经没有太大的作用了。

保险是多次配置的过程,等以后预算稍微多一些,或者孩子长大后可以赚钱了,再去增加新的保障。

误区 5:盲目购买教育金

国人的储蓄观念一直都比较强,买保险总希望还能有一些理财功能,甚至会优先购买一份理财保险,认为这样能让孩子未来少一些经济压力。

这样的出发点是好的,但我们要知道,买保险要做到“先保障,后理财” 。

这类理财保险几乎没有风险保障,在购买的前几年毫无收益,甚至是亏本的,一旦罹患重疾,这些保险不会像重疾险那样赔付几十万,无法起到杠杆作用。

因此对于大多数家庭来说,相比于投资收益,把保险用来预防疾病、意外的风险,明显更重要。

写在最后:

掌握了儿童投保的思路,避免误区,才能选到合适的产品。

如果还有任何关于儿童投保的问题,可以给小沃留言,我们随时为您解答疑惑哦~~