每年最高省30%

但是,你知道买保险最正确的顺序吗?

对于大多数普通家庭而言,正确的投保顺序是:

一、先顶梁柱后其他成员,先大人后小孩

爱子心切,孩子是家庭的未来和希望,不管什么都孩子优先。买保险也是,这是在投保时普遍存在的现象。

家长们只觉得孩子特别弱小,需要呵护,希望给孩子买最全面的保障。至于自己,却总觉得自己吃嘛嘛香,身体倍儿棒,不需要保险。

这种固化的思维,导致很多家庭买保险都只顾给孩子买,却绕过了大人。但是,大家都忽略一个重要事实:父母才是孩子最根本的保障!

即便孩子没有保险,万一出现问题,还有家长解决。如果只给孩子买保险,一旦父母发生重大风险,收入中断,那么房贷、车贷这些就会迅速压垮整个家庭。这时,没有任何收入来源的孩子还有什么依靠呢?

所以,别的都可以孩子优先,买保险一定要先保大人,尤其是家庭的经济支柱。当不幸降临,有一份适合的保险,就能帮你扛起肩上的重担,保证家庭经济的稳定。

先大人,后小孩,是买保险最正确的步骤。

二、保险姓保,要先保障后理财

这份保险,有病治病,没病返钱,听起来好像不错哦~

但是小沃提醒遇到这样的保险推荐要当心,保险的最大作用就是保障,如果过分夸大了返还的作用,那就要当心羊毛出在羊身上了。

“能不能返钱”、“能返多少钱”忽视了保险最基本的保障功能。

事实上,返还型保险不仅本身保障功能弱,同时,所谓的理财收益也非常低。一般算下来,只有1%-2%的水平,还跑不赢定期存款。

另一方面,返还型保险的保费畸高,一般是同等保额的消费型保险的2倍以上。在预算有限的情况下,人们很难买起足够的保额。只有风险来临时,才会发现买的保险根本起不到“保障”的作用。

因此,在投保时,要首选性价比更高的消费型保险,做好全家人的基础保障。有余力的情况下,再考虑投保其它产品,作为资产配置的一部分。

三、买保险就是买保额,一定要先买足保额

从风险管理的角度,根据损失严重程度,风险可分两种:

①重大风险:家庭承受不起的风险,如重大疾病、残疾或死亡;

②普通风险:会造成家庭经济损失,但不致陷入窘迫,如门诊、一般住院等。

并不是所有风险都需要用保险来解决。普通风险,即便不买保险,自己也能承担得起,不会影响正常生活。但是重大风险,虽然不常发生,一旦发生,却可能彻底摧毁家庭经济。

合理的投保方法是:优先考虑重大风险是否转移出去,保额有没有买够,其次再考虑自己能承受多少保费、要不要保的更全。

那么,保额如何确定呢?

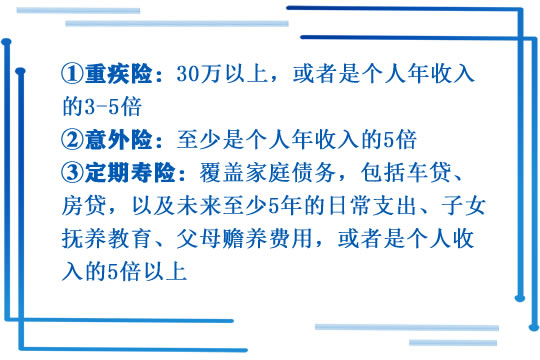

首先,要保证保额可以覆盖风险可能带来的全部,或大部分经济损失。如果保额过低,解决不了实际问题;保额过高,则易致经济负担。具体可以按照以下方式简单测算:

至于保费,一般占家庭支出的10%以内,当然,不同的人生阶段、财务状况、职业类别和理财偏好,选择方式也会有区别,可根据实际情况调整。

对于90%以上的普通中产家庭,建议避开保险全家桶、返还型保险等,首选消费型重疾险+定期寿险的保障组合。

如果预算有限,可以先买定期保障,但保额一定要充足。以重疾险为例,可以在投保重疾险时不选保至终身,而选保至70岁等,像轻症、中症、重疾多次赔付也可以酌情选择;同时尽量拉长交费年限,降低每年的交费压力。

小沃温馨提示:

买保险是一件需要持续投入的事。有的保费一交都是几十年,如果买错了就退保,损失会很大。所以,一定要慎重投保,尤其是要搞清投保顺序,千万不要本末倒置。先保家庭顶梁柱,后保其他成员,优先选择消费型保险,保额一定要买足。在解决了重大风险的保障问题后,再考虑其他内容,才能真正发挥保险的功能。

今天的内容就分享到这里,如果你还有疑惑或想了解更多保险配置方案,可以给小沃留言,我们随时为你解答疑惑哦~~