每年最高省30%

高额意外险想买就能买?挑选意外险要注意哪些?一起来看看。

真实案例

2019年1月,王某某(男性化名)和其妻子在国内多达26家保险公司频繁投保,保额超过1个亿,这个“古怪”的投保行为引来了保险某行业联盟的“风险提示”。

2月15日左右,国内多家保险公司前后都收到到了来自保险某行业联盟的“风险提示”,内容是该联盟接到举报:某王姓投保人在多家保险公司投保了大额意外险,保额接近1亿元,并且王某某还在继续投保。该王姓投保人是1969年生人,职业为陕西某酒店经理。

从2015年开始,王某某便开始购买意外险,虽然这几年都购买了意外险,但是从2018年12月开始,王某某投保的意外险数量和保险开始激增。仅仅2019年1月份,王某某就投保了超过14份的意外险,其中包括交通意外险、综合意外险、旅行意外险、航空意外险、驾乘险等意外险是主要购入的险种类别,另有极少数定期寿险。

在保险行业联盟发出“风险提示”前,王某某已经投保线上和线下等渠道前后购买了26家保险公司进行投保。投保的金额从10万到数百万,部分保险公司单个产品投保的保额甚至超过了1000万元。据了解,目前承保王某某保单的几家保险公司,处于风控考虑,已经将这一情况上报给了监管部门,多家保险公司也在讨论该客户一旦出险该如何处理。

高额短期意外险成道德风险高发区

王某某购买的意外险,在保险行业内部人士看来,虽然数额不算是最大的,但是行为却很反常,所以才会引起业内的关注。而近年来,由于高额短期意外险可以在多家保险公司购买、并且同时赔付,购买方式便捷,成为保险道德风险的高发区域。

曾轰动一时的“泰国杀妻骗保”案,曾让舆论哗然。一男子为了骗保,给妻子投保了11家保险公司的大额保单,总保额2676万元。然后在境外旅游时杀害了妻子。这种涉及道德风险的案例让保险行业神经紧绷,而高额短期意外险更是成为保险核保最关注的区域。

意外险投保简单,一般没有健康告知,除了对被保险人的职业有一定的要求,一般不承保高危职业的。然而意外险在出险后需要理赔时会进行详细的调查,保险公司会审核所有的环节,排查是否存在骗保,一旦发现骗保,保险肯定是赔不了的。

高额意外险想买就能买?

1、职业限制

一般意外险限制在1-3类职业,部分保额上百万的意外险限制职业为1-2类。1-2类职业主要是一般内勤人员,机关或者办公室工作人员。3类职业例如游泳池救生员,舞蹈演艺人员,餐饮业的厨师。

2、年收入限制

50万以下的保额:通常年收入10万以下可以投保。100万的保额:通常要求年收入10万以上。家庭主妇和退休人员一般可以投保50万以内的保额,但是无业人士不能购买。

以某款意外险产品为例:职业范围:1~2类职业。除了职业限制,高空作业和高风险运动均不在保障范围之内。年收入限制:100万保额,年收入10万以上,理赔时需提供收入证明。200万或以上保额,需要年收入超过20万元。

挑选意外险要注意些什么呢?

1、保障期限

目前市面上大多数意外险都是1年期的,一年一交,几百块就能拥有上百万的保额。对于普通人来说,购买一年期的意外险就可以了。

2、保障责任

一款合格的意外险,必须包括意外身故,意外伤残和意外医疗。

意外身故:被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故身故的,保险公司赔付身故保险金。

意外伤残:被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故造成伤残的,保险公司按伤残等级,赔付伤残保险金。

意外医疗:被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故就医的,保险公司赔付向医院支付的合理、必要的治疗费用。

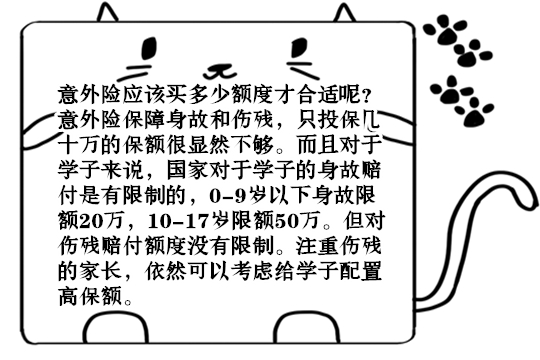

3、保障额度

由于不同职业面临的风险是不同的,所以意外险对职业限制比较严格,购买时要注意是否承保自己的职业。一般来说,意外险将职业划分为1-6类,如果不符合投保标准,即使强行投保,将来也会引发理赔纠纷。

小沃寄语

好了,关于投保意外险应该注意哪些以及高额意外险是否人人都可以投保就分享到这里。保险是我们用于转移风险的,而不是用来犯罪的,希望大家都能利用好保险。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!