每年最高省30%

对此,小沃表示,这俩险种不是一码事儿啊,今天小沃就唠唠这个防癌险跟重疾险的事儿。

先说第一部分,防癌险和重疾险的区别。

重疾险跟防癌险的区别

大家常说的防癌险其实应该分为两支。一支是隶属于重疾险范畴的防癌险,一支是隶属于医疗险范畴的防癌医疗险。

重疾险是保障被保人发生合同约定的重大疾病情况,一次性给付保额。

相应的隶属于重疾险范畴的防癌险,就是保障合同约定的癌症,一次性给付保额。

隶属于医疗险范畴的防癌医疗险,就是在医疗险的保障范围外,附加了癌症的额外要求,必须是发生癌症所产生的医疗费用才属于保障范围。

下面就更详细的给大家说明下,重疾险跟防癌险都保什么?下文的防癌险主要讲的是重疾范畴的防癌险哦

重疾险跟防癌险都保什么

重疾险的保障范围很广,目前市面上所有重疾险产品保障的病种一般都在100种以上,且都包含保监会规定的25种重大疾病,这25种重疾中第一种就是恶性肿瘤(癌症),也就是说所有的重疾险都保障癌症。

防癌险是针对癌症这个病种单独保障的一类保险,所以算是重疾险的一个分支。

因为防癌险保障范围窄,所以它相对重疾险的健康告知也会宽松很多。

重疾健康告知通过不了的伙伴可以考虑下防癌险,防癌医疗也是类似的情况。

两个险种保障方向不一样,具体怎么选择,请往下看:

两种保险怎么选?

重疾险的健康告知要严格,它主要针对的是身体条件较好,家庭或个人的经济状况能够负担重疾险保费的人群。

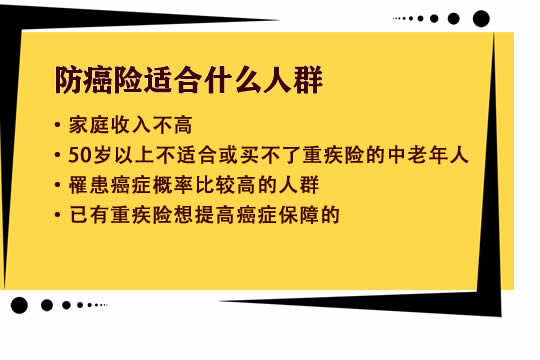

而防癌险的健康告知相比重疾险要宽松很多,它主要针对的是以下几类人群:

至于咱该选重疾险还是防癌险,这个问题也很简单,除了看预算,还得看咱自身的身体条件。

如果咱预算充足、身体健康、投保条件好、能顺利购买重疾险,那就集中资金购买重疾险,保额越高越好,最好不要低于50万元保额。

若咱预算不足、身体状况欠佳,购买重疾险有困难,就尽量安排防癌险覆盖发病率最高的癌症风险。

癌症是重疾险的理赔率最高的重疾,如果想买防癌险,就拿昆仑健康的康爱保防癌险来说,30岁的人每年花3300块钱,就可获得50万保额保到终身的保障,性价比也很合适。

还有用户会纠结重疾险跟防癌险有没有必要都买,这个问题也很简单,可以都买。

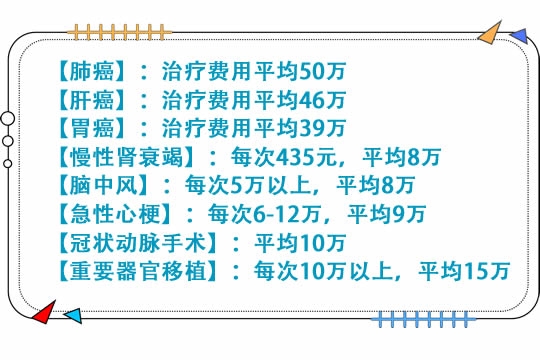

一般来说,癌症的治疗费在10-30万之间(参考下图),后期还得花费一笔康复费用,具体花费多少还得看癌症的发病部位跟病情来看。

如果预算不足,咱可以先选择一份30万元保额的重疾险,再投保一份20万元保额的防癌险,基本可以满足癌症治疗期间的治疗费用和恢复费用。

如果预算充足,咱可以分阶段购买重疾险和防癌险。先把重疾险买上,再买防癌险作为癌症保障的补充。

最后再说说购买重疾险、防癌险的注意事项。

购买重疾险、防癌险的注意事项

投保一定得要赶早,越早买越划算,给中老年人买要注意年龄限制,避免出现保费倒挂的现象。

对于有家族病史但未发病的伙伴来说,在购买重疾险或防癌险时,一定要特别关注保障范围,最好是选择能全面涵盖家族病史的产品。

另外,还要注意等待期,无论重疾险还是防癌险,都设置了等待期,等待期一般从30天至180天不等,对于投保人来说,等待期是越短越好。

另外小沃还建议尽量拉长缴费期和保障期限,优先选择有投被保人保费豁免的产品,这样经济压力会小很多,且当投被保人出险时,不仅后续的保费不用再交,保障还能持续有效。

小沃总结:

在小沃看来,重疾险跟防癌险不是鱼与熊掌不可兼得的关系,而是互补的关系。

至于如何取舍,重疾险是首要购买的,重疾险除了保癌症外还能保像心肌梗塞、脑中风、老年痴呆等这些常见重大疾病。

防癌险专门给癌症提供保障,对于买不了重疾险或买重疾险不划算以及已经买了重疾险,还想充一份防癌险的人来说,适合安排一份性价比高的防癌险。

如果还需要了解更多关于防癌险跟重疾险的知识,可以给小沃留言,我们随时为你答疑哦~~