每年最高省30%

那么当一个人拥有多份保险时,一旦发生风险可以叠加赔付吗?相信大家或多或少对此都有过这样的疑虑,下面,小沃就给大家详细解释一下这个问题。

一、保险理赔方式

保险的赔付取决于险种的理赔方式,因此要想知道多份保险是否可以叠加赔付,我们需要先了解保险理赔有哪些方式。

一般来说,保险的理赔方式大体分为两种。

1、给付型:被保险人出险时,保险公司按照保单约定的保障额度对被保险人或者受益人给付保险金。即只有达到合同约定的理赔条件就能获得赔付,常见的比如重疾险、寿险。

2、报销补偿型:被保险人出险时,保险公司在保险金额的基础上对被保险人的损失进行的赔偿。即根据被保人实际支出费用进行报销,赔付金额不能大于实际花费,常见的比如百万医疗险和意外医疗,累计赔付金额不能多于实际医疗花销。

了解了给付和报销两种理赔方式之后,我们就可以具体讲一讲,多份险种的叠加赔付情况。

二、同一险种之间的叠加赔付

多份保险中含有两份以上为同一险种时,能否叠加赔付呢?下面我们来具体分析。

1、意外险

意外险的赔付方式与保障内容息息相关。以综合意外险为例,一般保障会覆盖意外伤残和身故、意外住院津贴、意外医疗等几种责任。从理赔方式上来说,意外身故和残疾、意外住院津贴属于给付型,可以叠加赔付,而意外医疗属于补偿型,只能实报实销。

下面我们分别举个两个例子来加以说明:

意外身故/残疾和意外住院津贴,可以同时获得理赔。

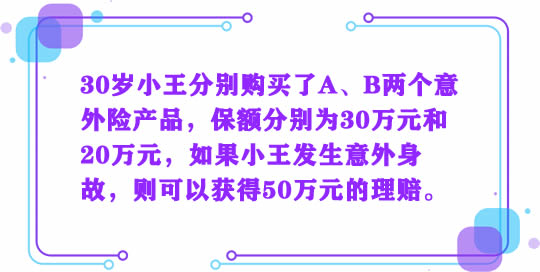

比如:

意外医疗,不可以同时获得理赔。再比如,小王分别购买了A、B两个意外险产品,意外医疗保障分别为保额10000元、免赔额100元和5000元、免赔额100元,如果小王发生意外导致去医院治疗,就医花费4000元,其中医保外自费金额500元,则小王先用社保报销980元,剩余2520元后可以通过A产品或者B产品扣除免赔额后报销,即不能A、B两个保险产品同时获得2420元。

另外,需要注意的是,对于未满18周岁的保险人来说,意外身故理赔的保险金额有上限规定:

父母为其未成年子女投保人身保险,死亡赔偿金不得超过国务院保险监督管理机构的限额:对于被保险人不满10周岁的,不得超过人民币20万元;对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

简单来说,不管孩子身上拥有多少保单,因意外造成身故,理赔金额都不能超过上述限额度。

2、重疾险

众所周知,重疾险属于给付型的,即只要患了合同约定的重大疾病,保险公司就会依据理赔条件一次给付相应保额。

也就是说,不论买了多少份重疾险,如果不幸罹患某一重大疾病,如脑中风,而购买的多个重疾险产品都覆盖这种疾病保障,就可以叠加赔付。

3、医疗险

从理赔方式看,医疗险和意外险的意外医疗费用报销是一样的,主要是按实际医疗费用进行报销补偿,不能叠加赔付。

4、寿险

以人的寿命为保险标的寿险,无论购买了多少份,都可以叠加赔付。毕竟,人的生命是无价的。

三、不同险种之间的叠加赔付

为了更好的覆盖风险,我们通常都会配置不同险种,那它们之间的能否叠加赔付呢?

1、重疾险与医疗险:重疾险和医疗险作用不同,重疾险针对的风险是收入损失和因疾病造成的经济亏空,是按照保额定额赔付;而医疗险的作用则是报销大额医疗费用。

因此只要达到重疾险条款约定的疾病条件,在医疗险指定的医疗范围内报销,能够获得重疾险和医疗险的双重理赔,他们的赔付并不冲突,可以叠加。

2、意外险与寿险:发生因意外导致的身故,意外险和寿险可以叠加赔付。

3、重疾险与寿险:一般来说两者赔付情况不同,不能叠加赔付。在重疾险中,因患有重大疾病申请赔付时,重疾险一次给付合同约定保额,此时合同终止;而寿险保障的是身故责任,对于先患重疾后身故的被保险人,寿险才能申请理赔。

综上来看,保险的理赔大有学问,多份保险能否叠加赔付也分多种情况,不过,上面列举的只能作为参考,具体还是依据实际购买的产品来区分。最后,提醒一下,大家在购买保险之前也要清楚的了解自己买了什么保险产品,以免花了冤枉钱。

好啦,今天的内容就分享到这里,如果你还有疑问或想了解更多的保险配置方案,可以给小沃留言,我们随时为您解答疑惑哦~~