每年最高省30%

总觉得意外是概率事件轮不到自己,遇到了是命不好,健康险等老了再考虑,现在年轻不会生病,用不着。其实不然,意外是突如其来的,不会看年龄,看身份,不以人的个人意志为转移,什么时候来,轮到谁,谁也说不准。

尽管,保险不能改变意外事故是否发生,但是保险作为金融工具,在意外来临时能够在经济上得到一些补偿,精神上给与一定程度的安慰,也是非常重要的。

考虑到年轻人的收入水平,身体状况,在险种的考虑上,最主要的是购买意外险和医疗险,预算充足的情况下,购买重疾险。

1. 意外险:小投入大保障

2020年的疫情席卷全球,各行各业停摆,每天都有人因此丧失生命,让越来越多的人认识到了“明天和意外不知道哪个会先来”

意外险都保什么?一般来说,死亡、伤残、意外医疗、猝死,都会被纳入意外险保障责任内,这也是大家选择意外险的标准之一。疫情之下,很多公司也扩展了意外险的责任,因新冠肺炎引起的死亡也列入了赔付责任,还有针对此次疫情新出的短期险种。

意外险的价格一般比较便宜,综合意外险一般包括死亡、伤残、猝死、意外医疗等,价格在50~200元不等;

旅游意外险和交通意外险一般会根据保障期间和保障金额定价,在1~100元不等,几十几百的保费相对应的保额却很高,杠杆比较高。相对于健康险来说,意外险没有等待期:一般保障的生效时间,都是投保成功后的第二天就生效。有些意外险,甚至当天投保都可以生效。保障期通常为一年,一年一买。对健康没有要求,也就无需健康告知:投保意外险的时候没有健康告知这个要求,一般只对年龄和职业有限制。(在自行购买所有品类保险产品时,一定要看一下职业范围,自己是否能够购买。如果不在承保范围自己买进去,发生事故,保险公司可以拒赔哦!)

简单来说,意外保险,具有高杠杆和伤残保障这两点作用,是其他保险无法替代。几百块就能获得百万的身故保障,发生意外伤残,可以根据伤残的等级获得不同的赔付(评定的伤残级别越低,赔付比例越低)。

常见优秀的意外险:京东安联全能守护意外险,史带百万尊享意外保险,众安女性尊享百万意外保险。

无论你是什么职业什么年龄在哪里,购买意外险非常有必要。

2.健康险:

医疗险和重疾险现代社会,亚健康已经是常态,癌症低龄化已经是不争的事实了,客观的说,疾病的风险是任何人都无法避免的。健康险是以被保人身体健康为基本出发点,以提供被保险人的医疗费用补偿为目的的保险。

首先,社保是基础,有条件的先把社保买了,无社保的也会影响保险费率,就是价格。

常见的健康险,包括重大疾病保险和医疗保险。

重大疾病:

除了医药费补充,也在收入损失方面也能起一定的补偿作用,所以买重疾,保额不可过低。

不同的保险公司承保的重大疾病不同,但总体上都会包含25类重大疾病,只有了解清楚承保对象,才能在理赔的时候顺利地理赔。重疾险兼具储蓄功能,所以价格会稍高,如果因为费用问题,可以考虑定期重疾,先把保额做足,等以后经济好了,再补充终身。

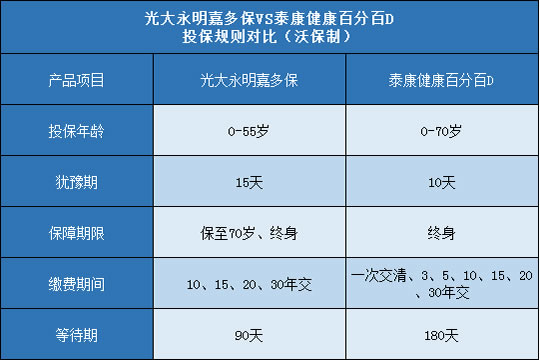

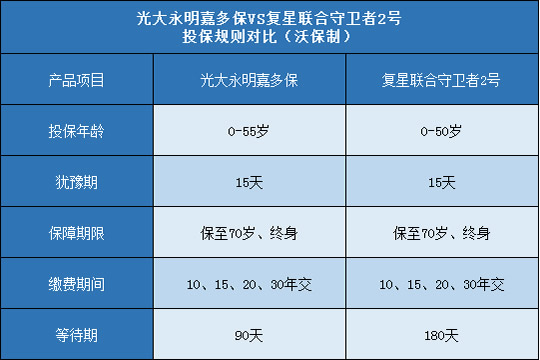

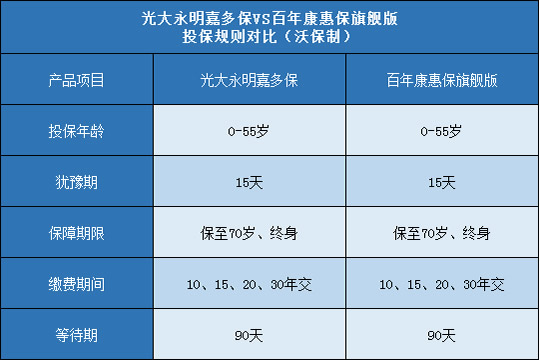

性价比比较高的重疾险:百年超倍保重大疾病保险,光大永明嘉多保重大疾病保险,长生优加重大疾病保险等。

医疗保险:

如果是手头没有过多积蓄的职场新人,医疗险也是不错的选择,医疗险保障范围要比重疾险广,一般疾病住院也都赔付。医疗险价格比较便宜,一年几百块就可以获得到百万额度的保障。医疗险一般为1年期,次年续保还需要看产品情况或者身体状况。等有了一定经济实力,可以考虑保至六七十岁甚至终身的重疾险。

优秀的医疗险:平安E生保2020,众安尊享一生。(这两款几乎垄断了市场的95%的份额)

简单的说:先买医疗险,一年几百,买不了吃亏买不了上当,能力允许买重疾,保额做足,适当可以搭配定期重疾,定期寿险。

买保险,根据自己的经济能力,健康状况,量入为出,购买合适自己的保险,不可跟风,不可保费压力过重,适合自己最重要,可以一点一点慢慢增加,没必要一步到位。

好啦,今天的内容就分享到这里,如果你还有疑问或想了解更多的保险配置方案,可以给小沃留言,我们随时为您解答疑惑哦~~