每年最高省30%

按理说,这样极富争议性的产品,小沃是不会写出来的。

但!是!这款产品又拥有特别特别鲜明的亮点。

今天,我们就来说说这款新出的“普惠e生”百万医疗险。

这样的百万医疗险也敢出来卖?

不骗你,这真是小沃看到“普惠e生”百万医疗险的第一反应。

● 自费药报销限制多

虽然打着百万医疗险的名号,号称“社保外均可保”,但仔细看,你会发现,它这一条“不限社保范围”只针对癌症(含原位癌)的住院费用。

也就是说,如果你不是得了癌症住院,而是因为其他疾病住院,它就不能报销自费药、进口药,而是只报销社保目录范围内的自费部分。

不光是这样,他的报销比例也比其他百万医疗险低,经社保结算后,可报销80%住院费,未经社保结算,只能报销50%住院费。而正常的这俩比例是100%和60%。

另外,“普惠e生”的最高保额是100万,比其他产品动辄200万、300万低,但是其实也是够用的,目前就小沃留意到的数据看,年理赔金额超过百万的还很少。

● 可投保的年龄段很小

“普惠e生”百万医疗险的可投保年龄是16-45周岁,最高续保年龄到60周岁,而大部分百万医疗险的最大投保年龄是60周岁,续保年龄最高可达100周岁。

年龄段放的很小,这意味着所有老年人和部分中年人都没法买这个产品,而且到了年龄大的的时候也没法续保了(前提是这个产品能坚持几十年没停售)。

● 有隐形拒赔人群

另外,在“普惠e生”还有一项特别约定:

被保险人投保本保险合同前,曾做过以下器官切除术的,本社不承担保险责任:被保险人因肝,肺,胆囊,子宫,生殖系统器官,眼球,肠(小肠十二指肠、空肠、 回肠、大肠),胰脏,肾,脾,胃疾病导致的器官切除手术。

这相当于又增加了拒保人群范围,之前曾经做过这些器官切除手术的人,也不能买这个产品,因为买了出险也不赔。

● 部分疾病等待期偏长

“普惠e生”的等待期为30天。但是针对部分疾病,等待期延长到了90天。类似的规定,也出现在部分百万医疗险内,主要是为了防止带病,然后熬过等待期马上索赔的情况。

但“普惠e生”的单列疾病比较多,包括:扁桃腺、甲状腺、 疝气、女性生殖系统疾病、椎间盘突出症(包括椎间盘膨出、椎间盘突出、椎间盘脱出、游离型椎间盘等类型)、慢性咽炎、慢性鼻炎、慢性喉炎、痔疮。

虽然“普惠e生”的缺点是真不少,但是,它有一条优点,实在是太过优秀。

优秀到对部分人群,它所有缺点,如果放到这个优点面前,又都不是事儿了。

● 健康告知只有一条

是的,你没看错,它只有一条健康告知。

和很多百万医疗险一屏都截不下的健康告知相比,“普惠e生”的健康告知实在是太太太短了。

而且问的也很简单明白,癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化,这6种疾病,就问你得没得?没得,那就能买。

小沃遇到过很多粉丝,好不容易下定决心买保险,但在健康告知面前败下阵来。

医疗险产品,又是所有保险产品中健康告知非常严格的那一种。

指标高一点,轻则除外,重则就拒保。

别说是老年人买保险难,现在很多中年人,因为各种原因,也没法买百万医疗险。

所以,“普惠e生”真的是“放水”了。

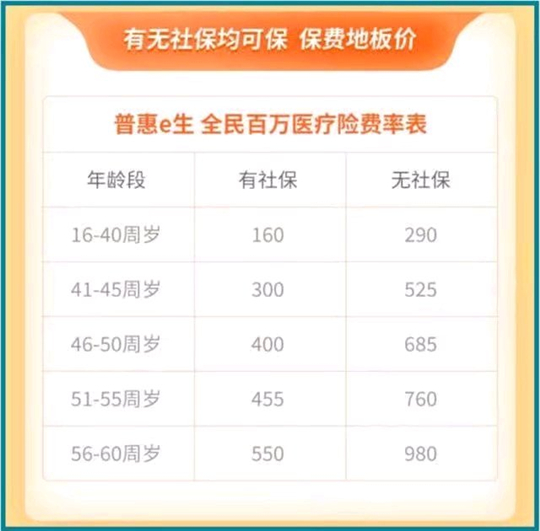

● 价格也很美

小沃遇到过一些猫友,发现自己不能买保险后才着急,自己买不了就给家人买,然后看到新品就研究自己能不能买。

有些东西,越是得不到,越是骚动。

现在,可以入手“普惠e生”了。不但能买,而且价格还很实惠。

看完价格,是不是觉得这个产品也很对得起它名字里“普惠”那俩字儿?

对于这个产品,虽然它有很多的不完美,槽点满满。但你得原谅它的不完美,因为它真的很努力在为那些被主流百万医疗险所“嫌弃”的人群送去保障。

对保险公司来说,健康人群的生意做得更容易更安全,能想到给高风险人群送保障,就已经很不容易了,而且真的去做,就会发现在精算模型、数据上需要下的功夫会更多更难。

所以,丑话说前头,如果这个产品过一阵子不卖了,或者涨价了,大家也要理解。

不在乎天长地久,只在乎曾经拥有,最好有这样的心态。

另外,还有几点需要注意。

● 既往症不赔

既往症不赔,就是你投保前已经得了的病,再住院,保险公司不赔。

这个算是行规,你买其他保险也是这个规矩,不是“普惠e生”的特殊要求。

但之所以写出来,一是很多人都不知道,二是担心大家期待过高,千万不要买完保险过了等待期就马上去住院把自己那些老毛病好好拾掇拾掇。

这么薅羊毛,换哪家保险公司都受不了。

● 高危职业不能投保

这个产品还有一个优点,前面忘了说,就是对5、6类职业(风险等级更高)开放投保,因为大部分产品只开放到4类职业。

但是也不是说所有职业都能买,保险公司将部分职业列出来了。

从事下面这些职业的人不能投保:防腐蚀工、油制气 工、炼焦工、焦炉机车司机、煤制气工、煤气储运工、硫酸铵生产工、过磷酸铵生产工、硫酸生产工、硝酸生产工、盐酸生产工、磷酸生产工、纯碱生产工、烧碱生产工、氟化盐生产工、缩聚磷酸盐生产工、气体深冷分离工、制氧工、工业气体液化工、二氧化硫制造工、脂肪烃生产工、橡胶生产工、化纤聚合工、火药炸药业制造人员、子弹制造人员、火工品制造人员、烟花爆竹业人员、其他与有毒、有害、腐蚀气体或物质接触的任何职业;或与电力电压有关的任何职业;或爆破人员或烟火加工人员。

● 续保需要审核

这款产品是非保证续保产品,续保需要保险公司审核。因为按照银保监会的要求,一年期的健康险都不能保证续保。

至于审核到什么程度,会不会卡的很紧,如果理赔过是不是第二年就不给续保了,这都不好说。

小沃只能说,关键要看赔付率,如果赔的多了,保险公司就紧点,这是正常的。

小沃寄语

好了,啰嗦完了,如果你觉得这些可以接受,那么就买吧。有保险,总比裸奔强。

买保险,年轻、健康就是资本,尽可以对保险公司挑三拣四,但一旦你老了、有小毛病了,保险公司就让你“高攀不起”。

多么痛的领悟。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!