每年最高省30%

相信大家多少都有听说或者买过便宜到“爆炸”,号称“一顿饭钱就能解决”的百万医疗保险——一年只需要出几百块,就能买到少则几百万、多则上千万的保额!还不限社保用药,进口药、自费药都能报销!还有就医绿色通道!买了百万医疗保险,有种“妈妈再也不用担心我生病”的感觉。

一、百万医疗险误区

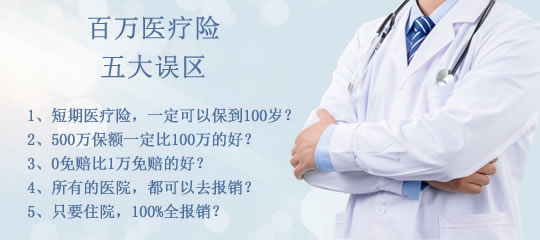

医疗险一年只需要几百块、保额上百万,性价比非常高。但是要挑到一款适合自己的医疗险,绝非易事。小编总结了在选购医疗险的过程中,常见的5大误区,如下图:

既然医疗险在挑选过程中有这么多误区,那么该如何挑选呢?

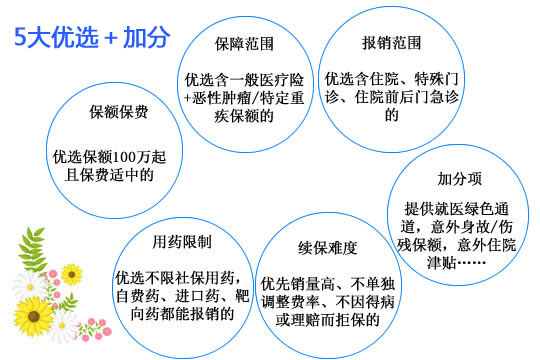

二、百万医疗险,到底如何挑选?

一张图告诉你↓

如果想挑选一款适合自己的医疗险,不掉坑,可以在线咨询哦,小沃愿一对一为你详情解答。

三、太健康plus版VS太健康plus直付版哪个更胜一筹?

两款产品基本内容介绍如图:

太保健康plus版与健康plus直付版的相同点和区别分析:

相同点:

1、都是连续续保

两款产品都属于连续投保型,最高续保100周岁。

2、保障范围相同

医疗费用的报销全面,对于住院可能产生的费用,主要是住院医疗、门诊医疗、住院前后门急诊医疗,两款百万医疗这些保障责任都有包括。

3、报销额度一样

两款产品都是一般医疗300万+100种重疾医疗300万元,最高600万保额。

区别:

1、增价服务不同

对比之前的健康plus版,直付版在增值服务上升级了,增加了重疾住院直付服务,也就意味着大病患者,前期面对高额的医疗费,不用自己先垫付后报销了,减轻了患者的垫付压力。

2、保费不同

太保健康plus版与健康plus直付版的区别还在于每年保费支出不同,新版的这款医疗险价格上涨了一些。

沃保总结

没接触保险之前,感觉一场大病足以让一个家庭倒下,众筹、变卖家产、向亲友借钱,狼狈不堪;

了解保险之后,才知道原本可以不用这么幸苦,只要平时省下一两顿大餐,就不会让疾病打个措手不及。

在如今意外疾病高发下的形势下,高保额、低保费,不限社保、不限治疗手段的百万医疗险已经成为必备的险种!

另外,百万医疗险和重疾险相辅相成,才有其独有的重要性!

若你对保险还存疑问,赶紧在线来问,我还没下班!o(╥﹏╥)o