每年最高省30%

我们在买保险的过程中也是会遇到各种问题,一不小心就会掉进误区,那么,买保险究竟有哪些误区?我们又该如何机智的避开这些误区?

今天,小沃来和大家聊聊4大险种投保时应该如何避开误区,希望对大家有所帮助。

一、重疾险常见误区

误区一、健康告知随便填,反正过了两年都能赔

小沃提醒大家一下,虽然《保险法》第十六条的不可抗辩条款是超过两年,保险公司不能解除合同,确实是维护投保人权益的重要法条,但这一法条的成立是基于“最大诚信原则”这一基础上的。

对于故意隐瞒健康异常、故意不如实告知的情况,根据小沃看过的法律判决实例来看,法院并不会一味支持投保人的理赔请求。所以,为了避免不必要的理赔纠纷,健康告知一定要如实告知。

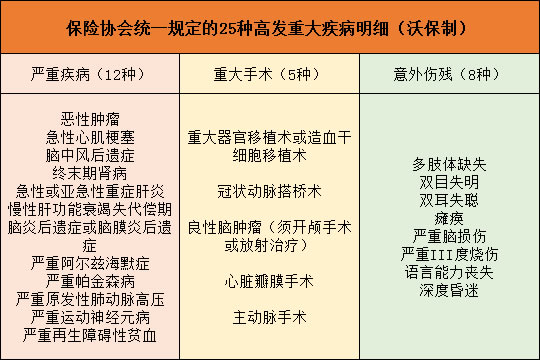

误区二、买重疾险,保障的疾病越多越好

银保监会规定重疾险产品必须包含的25种重大疾病,几乎涵盖了绝大多数常见高发疾病,换句话说,这些疾病就是重疾病种的核心。↓

不管是保障80种重疾,还是100种重疾,核心保障区别不大,都包含25种常见重疾。

在挑选重疾险时,重疾病种并不是我们挑选重疾险的唯一核心考量因素,仅作参考即可。

误区三、买重疾险,赔付次数越多越好

重疾往往对人的身体伤害较大,一旦罹患重疾,很可能会出现多次患病的情况。比如癌症患者,在治疗的时候,就很容易诱发其他器官的严重病变。所以,多次赔付是有必要的。

一般来说,4-6次的重疾险赔付(包含3次左右的轻症赔付)对于大部分人都基本够用。如果你觉得不够全面,也可以适当选择“赔付次数更多”的重疾险品种。

不过,小沃也要提醒一下大家,“重疾赔付”并不是越多越好,毕竟一个人连续患重疾的概率,并没有那么高,所以大家要结合自己的需求量力而行。

误区四、买重疾险,只认大公司的保险产品

我们买保险时,一款保险产品是否合适,只和它的保障内容和保险条款有关,与保险公司的大小并没有太大关系,小公司的保险产品一样可以投保。

误区五、买了百万医疗险,就不用买重疾险了

重疾险和百万医疗险这两个险种,各有其独特的作用。

百万医疗险属于报销型险种,要自己先垫付,然后才报销,也就是说你要自己先掏钱看病,而重疾险属于给付型险种,只要确诊符合合同约定的疾病,都会一次性赔付保额,可以用来治病、也可以弥补大病期间的收入损失,承担康复营养费、生活费等费用。

所以,小沃建议大家,百万医疗险与重疾险互相搭配,才能获得更全面的保障。

二、医疗险常见误区

误区一、买医疗险,保额越高越好

医疗险属于报销型保险,根据不可获利原则,报销的医疗费用不会超过实际所花费的总金额。也就是说,你花了10万,最高只能报10万。

目前,一般癌症的治疗费用在30万-50万之间,而就算一些罕见病的治疗费用相对较高,百万医疗险的保额在300万之间也已经够用了,没必要为了追求更高的保额,占用更多的预算。

误区二、买医疗险,可以保到100岁

很多医疗险宣传可以最高保到100岁,可能就会有人认为可以一直保到100岁。其实并不是,可续保不等于保证续保。

现在市面上还没有终身保证续保的医疗险,保证续保期间最长的是6年,即使产品停售,也会无条件为被保人续保。

因此,我们在挑选医疗险时,尽可能挑选那种不会因为被保险人的健康状况变化,而拒绝被保险人续保或者单独调整费率的产品。

误区三、有医疗险,去哪家医院都可以报销

市面上的医疗机构有很多,有公立医院、私立医院不等,但大部分的医疗险的认可医院基本都是“二级及二级以上公立医院普通部”,因此在就医之前,我们要明确看诊医院的性质。

三、意外险险常见误区

误区一、投保意外险和职业并无太大关系

一般来说,在所有险种中,意外险对于职业分类要求最高,关系到能否投保。大部分意外险有一定职业限制,比如仅限1-3类职业投保,当然也会有针对高风险职业的意外险可以买。

误区二、买意外险,猝死也赔

意外事故是指“外来的、突发的、非本意的、非由疾病引起的,并以此为直接原因使身体受到伤害的客观事件”。

猝死给人的感觉往往是比较突然,时间比较短,所以很多人认为猝死是一种意外。

但其实,猝死是一种由疾病导致的死亡。我们经常看到一些案例,平时身体还行的人因为高强度的加班,或者连续熬夜导致死亡,其实,高强度的工作只是一个导火索,是他们诱发了原本身体内存在的疾病而已。

市面上大部分意外险都是不保猝死的,目前有一部分意外险含有猝死责任,但比正常意外险会稍微贵一点,是否选择带有猝死的意外险,这个就要看个人取舍了。

误区三、玩蹦极、跳伞,出了事意外险也能赔

市面上常见的意外险,对于潜水、跳伞、攀岩、蹦极等高风险活动发生的意外基本都是免责的,因此这些高风险活动爱好者在选择意外险时要格外注意保单合同中的免责条款。

四、寿险常见误区

误区一、给小孩买寿险

一般情况下,我们应该优先给家庭支柱配置寿险,因为寿险是身故才赔付的保险,家庭支柱一旦倒下对家庭的影响是最大的,而孩子配置寿险的优先级是比较低的,小孩子应该优先配置重疾险、医疗险和意外险。

误区二、已经买了意外险,就不用买寿险了

意外险条款中对于意外的定义是外来的、突发的、非本意的、非疾病的。

如果是突发疾病导致身故,意外险是不赔的。而寿险只要在保险期限内不管是疾病还是意外导致的身故都是赔付的。所以,对于身故的保障,寿险的保障范围要比意外险大得多,不能用意外险替代。

买保险很有必要,但要买对保险少花钱,却是一件非常耗费时间和精力的事情,小沃会不断为大家讲解简单易懂的保险知识,如果大家有关于保险的问题和疑问,可以在线咨询哦,小沃会帮大家解答~