每年最高省30%

今天我们来聊聊与高血压齐名的健康杀手——糖尿病。

想必大家从身边的朋友、亲戚口中多少会听到糖尿病这个词儿,这个病离我们并不遥远。

2017年我国糖尿病患者(20-79岁)人数达到1.144亿,未确诊糖尿病患者人数6130万人。糖尿病被誉为21世纪全球面临的最严重、最危急的健康问题之一。

糖尿病是一种复杂的疾病,会严重影响我们的健康,当然也会影响投保。今天小沃就来说说,得了糖尿病,如何买保险。

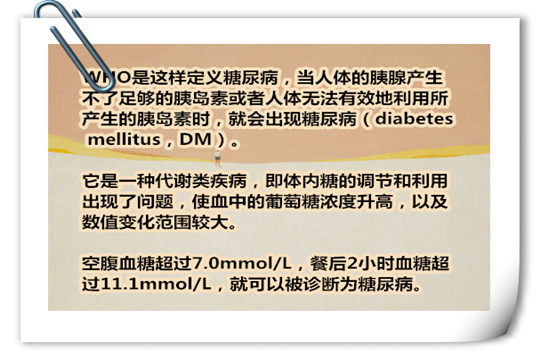

关于糖尿病

1、什么是糖尿病?

2、糖尿病如何分类?

糖尿病主要分为以下三种:

Ⅰ型糖尿病:多发于儿童和青少年,有“多饮、多食、多尿”的症状,必须终身注射胰岛素。(空腹血糖≥7.1mmol/L)

Ⅱ型糖尿病:占糖尿病患者的 90% 以上,多发于中老年人。早期症状不明显,很多人都是在体检,或有并发症后才发现。(空腹血糖≥7.1mmol/L)

妊娠期糖尿病:部分女性在孕期激素异常,导致血糖升高。一般产后可恢复,但未来得Ⅱ 型糖尿病的概率增加。(空腹血糖≥5.1mmol/L)

3、为什么糖尿病人投保难?

和高血压一样,糖尿病本身并不可怕,可怕的是糖尿病会引起很多严重的并发症。

其中,高发的6种重疾,有5种都可能由糖尿病引起,即:急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病。

目前的医疗水平,无法治愈糖尿病,只能对糖尿病进行针对性控制。也就是说,糖尿病发病率较高,并发症极多,且不可治愈。

因此通常情况下,保险公司为了规避高强度的理赔风险,对糖尿病这种慢性疾病患者,也会做出加费、责任免除,甚至拒保的方案。也就有了糖尿病患者很难买到保险的现象。

有糖尿病,还能买保险吗?

对于糖尿病,能不能买保险要看糖尿病的类型、严重程度以及不同保险公司的不同产品。

一般来说,核保结果有这几种:

糖尿病前期

没有出现肝器损伤或并发症,不存在危险因素的情况下,寿险和重疾险有可能加费承保,对于有危险因素的,一般会拒保;

已确诊糖尿病

糖尿病会导致一系列的重疾和轻症,所以如果已经确诊,基本上重疾险和医疗险都会拒保;

妊娠期糖尿病

基本会在怀孕结束后恢复正常,所以康复后对于买保险没有太大的影响。

可见,并不是患有糖尿病就不能够买保险了,其实还有很多产品可以投保的,具体如下:

1、意外险

意外险没有健康告知,对年龄的限制也更加宽松,只要是能正常工作学习,就可以买意外险。

2、糖尿病并发症保险

有些保险公司,针对糖尿病人开发了糖尿病特定疾病保险,针对糖尿病的并发症提供保障。

这些产品保障糖尿病引起的几种并发症,给付手术津贴,或者一次性赔付保额,额度并不高,10万为主,保险期间短,多数是一年期。

小沃认为这类产品虽然能弥补糖尿病人在健康险上的不足,但是保障范围太窄,额度也不高,有些鸡肋。

3、防癌险

糖尿病和癌症并没有什么联系,糖尿病的并发症中也极少见到癌症,所以防癌险对于糖尿病人还是很友好的。

防癌险的特点是只保癌症,健康告知宽松,而癌症的理赔概率占重疾险的60%,所以如果不能买重疾险、医疗险的糖尿病患者,防癌险是很棒的替代品。

4、税优健康险

这是专为纳税人提供的政策性产品,可带病投保,没有等待期,它的本质是一年期的医疗消费险+万能险。

年满16岁且未退休人士,提供一年以上纳税证明,就可以投保。

小沃寄语

糖尿病患者虽然还有部分产品能够投保,但这时候建立起来的保障往往是不全面的。

预防才是第一位的,最好的解决方案就是趁身体健康时,提前为自己配置好保障。

如果已经被确诊糖尿病或者有糖尿病前期的情况,不要怀有侥幸心理隐瞒告知,投保时一定要做好如实告知。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!