每年最高省30%

什么样的重疾险是好产品?每个人心中可能都会有不一样的答案。

有人觉得,有病保病,没病返钱就是好产品

有人觉得,价格便宜,性价比高就是好产品

有人觉得,保障终身,多次赔付就是好产品

等等,不一而论

对于好不好这个问题,其实要从两个标准去判断:

1、需求标准

产品没有好坏之分,只有适合与不适合之分。

每个人的家庭实际情况和个人保障需求不同,很难有同一款产品能够满足大多数人心中的美好构想。

这款重疾险能否解决你的问题,是否匹配你的需求优先级,应该是放在第一位的。

2、市场标准

重疾险是在不断更新换代的,五年前的产品在现在看来就是“垃圾”。产品好不好,也要看其在市面上有没有竞争力和优势。

但市面上的重疾险产品实在太多,大家很难判断什么样的才是真正的好产品。

由于信息的不对称,加上消费者对保险知识的匮乏,有些保险公司钻了空子,设计出一些存在缺陷的重疾险,鱼目混珠。

今天,我们就从市场标准来看看,哪些重疾险是要避开的。

性价比低

什么意思呢?

高发轻症缺失

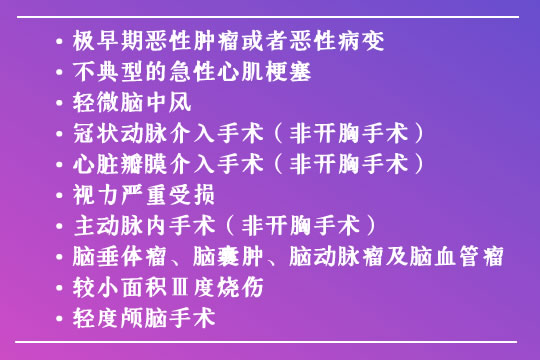

轻症的意思是,达不到重疾理赔的条件,没有那么危及生命的疾病。

那么,重点需要关注的是,对应高发重疾的那些轻症是否赔付。

因为这类疾病国家没有统一定义,更能体现出这个产品是否良心。

一般高发轻症有:

轻症不要只看疾病数量,而要注重“质量”。

如果缺少了高发轻症,也就失去了轻症保障真正存在的意义。

缺少高发轻症,肯定也会缺少相对应轻症豁免,不幸得了高发轻症,还得继续交后续保费,这个真的是不划算了。

保费能返还

有些重疾险,约定到了一定年龄,比如80岁、88岁返还保费,起了个好听的名字叫祝寿金。

真的是保险公司“良心发现”,给来祝寿?说不定,孩子都没有这么孝顺。

要这样认为真的大错特错了,返还保费的重疾险要比不返还保费的重疾险贵的多的多。

我们以一款实际产品为例,看看返还和不返还到底有什么差别:

可以看到,选择不同年龄返还,保费相差还是很大的。如果是想用这笔钱来养老,选择66岁更为合适,这样算下来了,每年要多交7600元。累计多交152000元。

小沃大概算了一下,每年拿出7600元去理财,按4%的收益来计算,66岁时本息大概为40万左右。

天底下没有免费的午餐,返还型重疾险的本质是:我们多交了很多的保费,然后保险公司拿去进行理财,几十年后把其中一部分返还给我们,而且收益并不高。

重疾分组不合理

多次赔付重疾险的分组情况,将直接影响我们是否能拿到第二次赔付。

如果把高发的重疾都放在一组,多次赔付也就成了空谈。

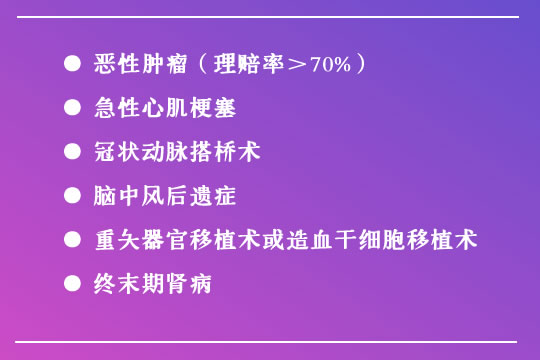

在查看分组的时候,我们主要看6大高发重疾的分组情况,这6大高发重疾占到重疾理赔的90%以上,如下:

将这6种重疾合理的分开,对于我们很有利,尤其是最高发的恶性肿瘤,因此对于多次赔付的重疾险而言,获赔概率上:

不分组>癌症单独分组>癌症不单独分组

癌症多次赔付条件不合理

癌症多次赔付,也成为了重疾险的标配,虽然说表面上看癌症都可以赔付多次,但不同产品对癌症多次赔付的保障是不一样的,在挑选时要注意以下三点:

首次重疾要求

大部分的癌症多次赔付对首次赔付疾病是没有限制的,但有些产品会对此设限:若首次赔付的不是癌症,则癌症多次赔付就失效了。

合着自己还能决定生病的顺序吗?这样的赔付条件未免有点苛刻,大家在选择时一定要注意。

间隔期

和香港一样,现在国内很多重疾险产品的癌症多次赔付间隔期是3年。

但也有不少产品设置的间隔期为五年。癌症在医学上又有“五年治愈率”一说,如果选择间隔期5年的重疾险,意义不是很大。

保障范围

现在基本都是恶性肿瘤的新发、复发、转移和续持,都可获得二次赔付!

但也仍有些只包含部分情形,大家在挑选产品的时候可以注意一下保障的范围,覆盖越广,保障越全面。

隐形分组多

我们在挑选产品时,一定要留意这一点,尽量挑选隐形分组少的产品。

健康告知不友好

小沃每次看一个产品,最关心的就是健康告知,因为这就相当于产品的“准入门槛”。

无论一款重疾险有多完美,如果买不了,那也白搭,最终还是要“买得了”。不同的保险公司投保门槛不一样。

比如同样是高血压,有的保险公司要求收缩压150以下才能买,门槛较低的保险公司就会放宽到160。

再比如有的保险公司对女性孕期投保有门槛,怀孕28周以上不能买,有的就没有。所以如果遇到买不了的情况,可以尝试多家核保,争取找买得了的。

小沃寄语

还是那句老话:产品没有好坏之分,只有适合与不适合之分。

对于每个人来说,评判重疾险“好坏”的标准,就是满足个人保障需求,符合家庭实际情况。

但是重疾险产品那么多,确实有部分产品是存在缺陷的,这就要求我们具有一双能发现产品本身“好坏”的眼睛。

希望小沃的文章能够对您有所帮助!

如有疑问或觉得小沃写的不错可申请"免费咨询方案"!有小仙女为您提供私人定制服务!