每年最高省30%

今天小沃分享这样一个案例:一家政公司给员工投保了团体意外险,员工突然死亡保险公司却拒赔了!合理吗?一起来看看!

真实案例

李先生在一家家政公司上班,出于公司对员工的关心和防止员工发生意外,这家家政公司给公司的每一位员工都投保了一份团体意外险。这份团体意外险的意外伤害保额是80万,附加10万元的医疗医疗。

2019年的一天,李先生在午休时间突然昏倒在厕所里面,被其他的同事发现之后紧急送往医院进行抢救,然而最终由于抢救无效死亡。

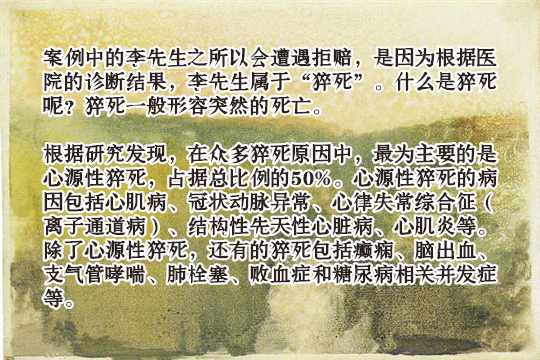

根据医院急诊中心的诊断结果,李先生有如下症状:

①心动过速;②心脏呼吸衰竭;③昏迷;④蛛网膜下腔出血,此外,还有代谢性酸中毒和抵押血症的症状。

医院出具了死亡证明书,上面写明李先生死亡原因是呼吸心脏衰竭,之后,李先生的遗体进行了火化。

在李先生火化之前,家政公司和李先生的家人签订了保险赔偿协议,一次性理赔李先生的家人60万元人民币,要求李先生的家人协助家政公司向保险公司理赔。然而,保险公司在接到保险理赔之后,拒绝了理赔。理由是保险公司认为李先生的死因是“呼吸心脏衰竭”,不属于意外身故,而家政公司投保的是团体意外险,不保障这个。

团体意外险的保险合同内对“意外伤害”有明确的定义:要符合外来的、突发的、非本意的和非疾病的四个条件,而且缺一不可。而李先生的死因是“呼吸心脏衰竭”,属于疾病造成的,也就是我们说的猝死,而猝死又属于保险的免责条款,不在意外险的保障范围内。

因此,保险公司拒赔811279元(意外身故金80万+急救费用11279元)。家政公司上诉到法院,法院经过调查,认为李先生的确属于猝死,不符合团体意外险的理赔要求,故保险公司拒赔811279元合理。虽然之后家政公司再次提起上诉,最终还是以失败告终。

保险的本质是保障,但是每一种保险的保障都是有明确的分工的,没有一种保险是万能的,要想顺利获得理赔,还是要了解保险,根据自己的需求进行补充。好啦,今天的分享到此结束,希望小沃的文章能够对您有所帮助。如有任何疑问可"免费咨询"!小沃愿为大家一对一详细解答!