每年最高省30%

据了解,人一生罹患重大疾病的概率为72.8%。2015年中国有大约429.2万新增的浸润性癌症确诊病例,相当于每天平均确诊近1.2万例新的癌症病例。2015年大约281.4万中国人死亡癌症,相当于每天平均超过7500人因癌症而死亡。

当前,重大疾病的平均治疗花费一般都在10万元以上,还不包括恢复费用和误工费用。那么,靠什么来抵御这突如其来的风险呢?小编今天给大家带来一款高性价比重疾险——国富人寿嘉和保

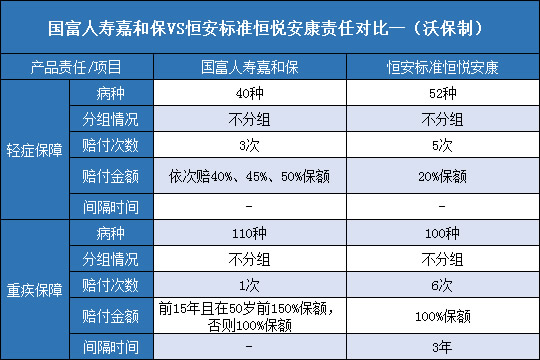

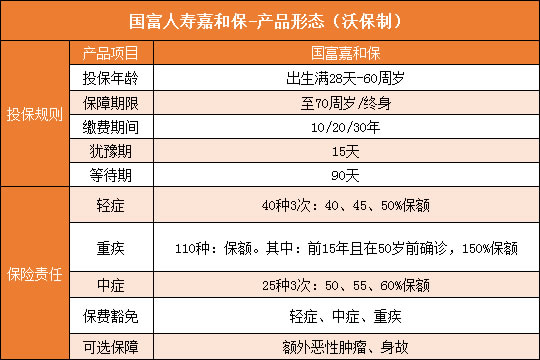

国富嘉和保产品介绍

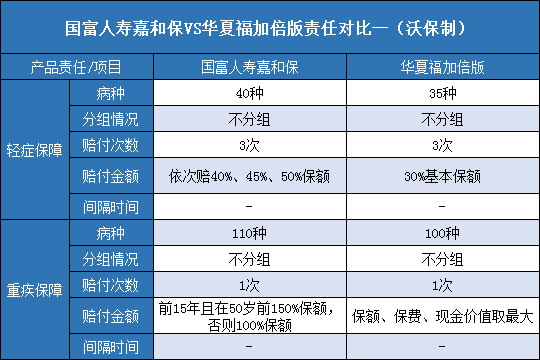

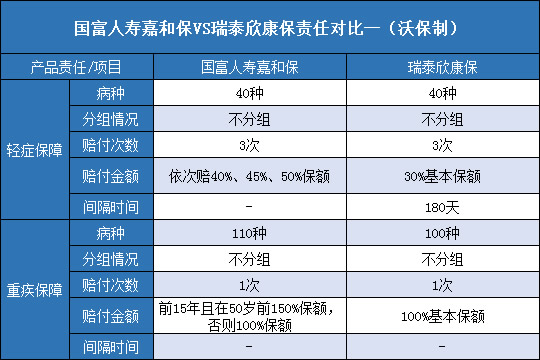

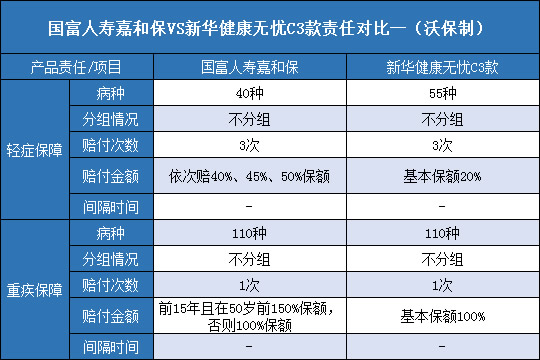

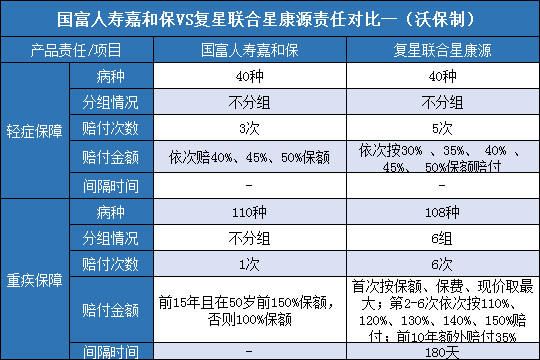

在这里就不多说,我就用一张图表为大家详细列出国富嘉和保的产品形态:

国富嘉和保产品特色

1、前15年保单且51周岁前额外给付50%保额

保单前15年享有50%的额外重疾保额,但限制在51周岁前,这就意味着必须在35周岁前投保,才能享受满这15年的额外保障。

2、轻症保额高,首次比例就达40%

轻症保额采用递增设计,40%/45%/50%,首次赔付额就高达40%,属于行业前列,充满了诚意。

3、投保方案选择灵活,投保至70周岁可不用附加身故责任

目前这种可自由选择附不附加身故责任的重疾险产品属于“市场稀缺”。

4、附加的恶性肿瘤二次赔付责任行业优

这次国富嘉和保的癌症二次赔付责任有个“创新”,之前的产品都是把“新发、复发、转移、持续”放在一起,统一定为3年的间隔期。

而国富嘉和保把“新发”单独拿出来,间隔期设为“1年”,就是说,首次确诊恶性肿瘤后,只要超过1年再确诊不相关的新发的癌症,就可以再赔付100%保额,比之前的“3年之约”又提升了一大步。

5、价格有优势,男性费率再创行业新低

国富嘉乐保在价格上“独辟蹊径”,一般的产品是“男性比女性费率贵”,而他反其道而行之,“女性费率比男性贵”,因此,国富嘉和保在男性费率上有着极大的优势,在(重疾/中症/轻症)基础费率上,再创行业新低。

案例演示

可能看条款,大家对保险一定还是模模糊糊,那么我就举个栗子给大家:

20周岁的福先生为自己购买了国富嘉和保重大疾病保险,选择不含身故责任;并选择恶性肿瘤额外保险金;保至70岁;30年交费;50万基本保额;年交保费仅需2325元。

假设情景:

1、若福先生22周岁时,不幸被确诊初次发生“不典型的急性心肌梗塞”并接受了治疗,保险公司赔付轻症疾病保险金20万元,并免去后续28年的保费,总计65100元,保障继续有效。

2、若福先生33周岁时,不幸被确诊初次发生“严重冠心病”,保险公司赔付重大疾病保险金50万元,以及25万元重大疾病关爱金,总计75万元。赔付后恶性肿瘤额外保险金责任继续有效,其余责任终止。

3、若福先生46周岁时,不幸被确诊初次发生甲状腺癌,保险公司赔付恶性肿瘤额外保险金50万元,赔付后保险合同终止。

福先生花费4650元,总计获赔145万元保险金,在每一次不幸罹患疾病时均有充足的资金用于治疗,免去了福先生忧心治疗费的烦恼,安心治病。

通过介绍,可以发现这款产品是十分优秀的,不过,单一品种的重大疾病保险其保障范围毕竟有限,所以最好根据自己的实际情况选择最佳的险种组合,如果拿不准的话,可以在线咨询哦,小沃愿一对一为你详情解答。

沃保总结

总之,国富嘉和保比较人性化,市场价格优,保障种类,保障额度充足,紧跟重疾市场潮流,轻中重、恶性肿瘤二次等保障四大标配全覆盖,在豁免功能(若附加恶性肿瘤,重疾豁免)加持下,必将推动单次重疾市场更加进步!